- Svagt Q1 – men positivt med organisk ordertillväxt

- Vi ser en kraftig vinståterhämtning under 2025

- Efterfrågan framåt gynnas av nytt EU-direktiv inom energieffektivitet

- Stor exponering mot renoveringsmarknaden ger stabilitet

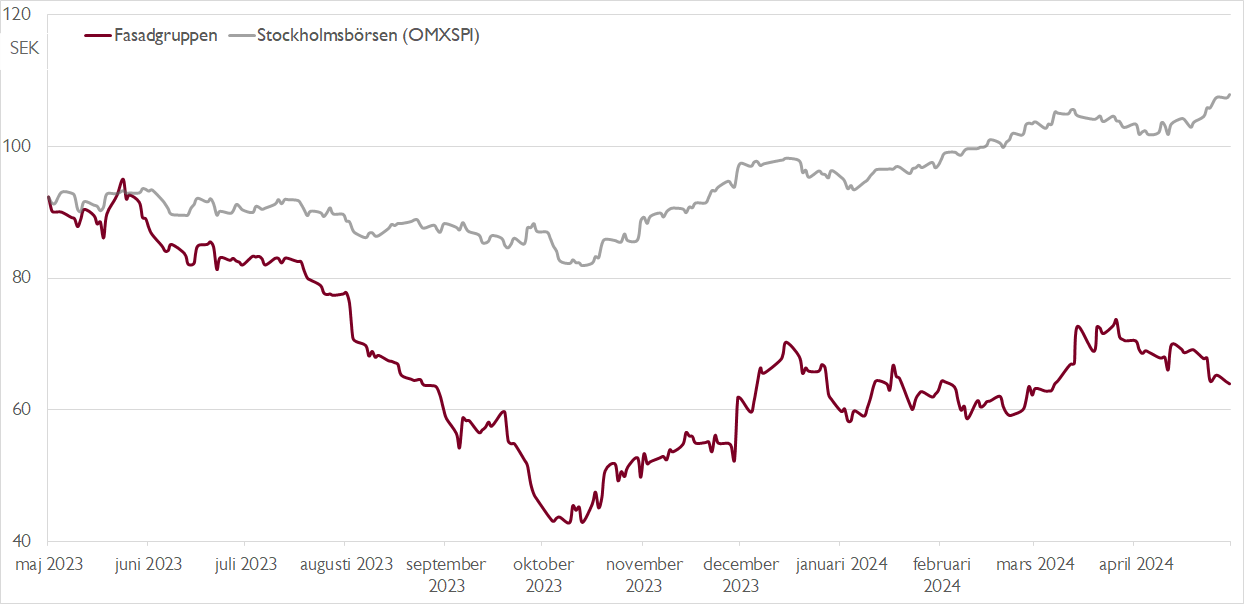

- Attraktiv värdering efter kraftigt kursfall

- Stor rabatt mot andra serieförvärvare

- Betydande uppsida i vårt förvärvsscenario

- Vi rekommenderar KÖP med riktkurs 82 SEK

Serieförvärvaren Fasadgruppen är inriktad på allt som rör fastigheters yttre, såsom fasad, fönster, balkong och tak. Koncernen bildades 2016 genom sammanslagningen av STARK Fasadrenovering och AB Karlsson Fasadrenovering – två bolag vars historik sträcker sig så långt bakåt som 1963 respektive 1970.

Efter 2016 följde en snabb förvärvsresa som även tagit koncernen ut i Norden via förvärv i Danmark, Norge och Finland. Fjolårets omsättning på 5,1 miljarder kronor kan ställas i relation till 2019-års omsättning på strax över 1 miljard kronor. Under 2023 stod Sverige för 58 procent av omsättningen, Norge för 19 procent, Danmark för 19 procent och Finland för 4 procent. Cirka 80 procent av omsättningen härrör från renovering.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Bolagets inledning på året var tung. Under första kvartalet var den organiska tillväxten minus 11,5 procent och EBITA-marginalen föll till 1,7 procent (6,3). Första kvartalet är visserligen av hävd säsongsmässigt svagt, men i år förstärktes effekten av bland annat kallt väder, en tidig påsk och fortsatt tuffa marknadsförhållanden.

I spåren av rapporten har vi sänkt vår vinst per aktie-prognos för 2024 med 6 procent och för 2025 med 1 procent. Vi bedömer att Fasadgruppen har fortsatt goda utsikter för vinsttillväxt, i synnerhet via förvärv. Under 2024 lär dock förvärvstempot vara betydligt lägre än historiskt givet den svaga marknaden och bolagets relativt höga skuldsättning i inledningen av 2024.

På den organiska sidan lär tillväxten gynnas av ett kraftigt ökat fokus på energieffektivitet, inte minst drivet av ökade regleringar. Nyligen godkändes EU-direktivet om byggnaders energiprestanda (EPBD), vilket i nästa steg ska införlivas i medlemsländernas lagstiftning. När fastighetsägare under flera år framöver behöver göra sina fastigheter mer energieffektiva är fasadrenoveringar en viktig del. I kvartalsrapporten aviserade också Fasadgruppen ett samarbete med SEB rörande paketering av rådgivning, finansiering och projektgenomförande mot bostadsrättsföreningar.

Redan under andra kvartalet räknar vi med att Fasadgruppen kan redovisa bättre siffror. Stöd för det kommer inte minst från orderstocken som ökade med 8 procent i årstakt under första kvartalet, varav 4 procent organisk tillväxt. Vd Martin Jacobsson flaggar också för att marginalen i orderstocken är stabil till något växande.

Vår riktkurs på 82 kronor motsvarar en EV/justerad EBITA-multipel på 11,1x på vår prognos för 2025. Det innebär en rabatt såväl mot de flesta av Fasadgruppens nordiska jämförelsebolag som mot bolagets genomsnittliga historiska värdering på 12,6x. Vårt förvärvsscenario, ett realistiskt scenario som inkluderar troliga förvärv, indikerar samtidigt en motiverad aktiekurs på nästan 120 kronor.

Vi rekommenderar KÖP med riktkurs 82 SEK.

Ännu inte kund?

Kontakta oss och få ett portföljförslag av investeringar och utvalda aktier

Kontakta oss

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 10 maj kl. 07:21.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.