- Klimatinitiativ från EU och höga energipriser ökar efterfrågan på renovering

- Potential även när energiineffektiva miljonprogramshus behöver renoveras

- Stor exponering mot renoveringsmarknaden ger stabilitet

- Lägre kostnadsinflation stärker lönsamheten framåt

- Goda möjligheter till fortsatt hög förvärvstillväxt

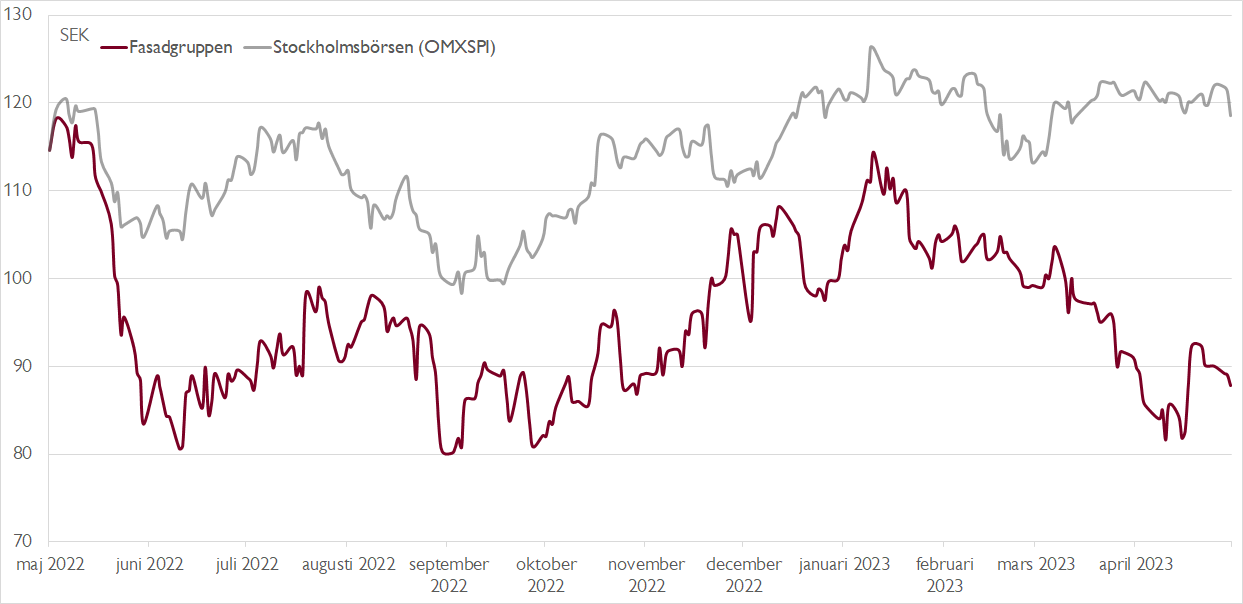

- Attraktivt värderad efter halverad aktiekurs

- Låg värdering relativt andra serieförvärvare

- Vi rekommenderar Köp med riktkurs 130 SEK

Höga ambitioner från politiskt håll om att minska utsläppen av växthusgaser har i kombination med fjolårets elprischock gjort energieffektivitet till ett högintressant investeringstema.

Vid sidan av industrin och transporter är byggnader en av de stora energikonsumenterna. Inom EU står byggnader för 40 procent av energikonsumtionen och 36 procent av växthusgasutsläppen, enligt EU-kommissionen.

Ambitionen är att EU:s nettoutsläpp av växthusgaser 2030 ska vara minst 55 procent lägre än 1990. För att nå dit är det centralt att byggnader blir mer energieffektiva.

Ett steg i den riktningen togs 2020 när EU-kommissionen presenterade strategin Renoveringsvågen som syftar till att dubbla den årliga renoveringstakten av energieffektiva byggnader till 2030 och främja renoveringar av mer än 35 miljoner byggnader. Så sent som i slutet av första kvartalet tog EU ytterligare steg mot tuffare krav på energiprestanda i Europas fastighetsbestånd.

Serieförvärvaren Fasadgruppen, inriktad på allt som rör fastigheters yttre, såsom fasad, fönster, balkong och tak, har goda möjligheter att rida på denna starka trend. Efterfrågan får också stöd från ett stort renoveringsbehov i framför allt gamla miljonprogramsbyggnader. Sedan börsintroduktionen 2020 har Fasadgruppen emellertid fört en relativt anonym tillvaro på börsen. Vid kurs 87 kronor står aktien visserligen högre än introduktionskursen på 60 kronor, men från toppnivåerna hösten 2021 är kursen halverad.

Fasadgruppen bildades 2016 genom sammanslagningen av STARK Fasadrenovering och AB Karlsson Fasadrenovering – två bolag vars historik sträcker sig så långt bakåt som 1963 respektive 1970. Efter 2016 följde en snabb förvärvsresa som även tagit koncernen ut i Norden via förvärv i Danmark, Norge och Finland. Fjolårets omsättning på drygt 4,5 miljarder kronor kan ställas i relation till 2019-års omsättning på strax över 1 miljard kronor. Under 2022 stod Sverige för 60 procent av omsättningen, Norge för 21 procent, Danmark för 17 procent och Finland för knappt 2 procent.

Marknaden för fasadrenovering var så sent som för 30 år sedan en relativt konsoliderad bransch i Sverige, med ett fåtal stora aktörer. Den svenska fastighets- och finanskrisen i början av 1990-talet resulterade emellertid i att de stora byggbolagen drog ner på sina verksamheter, vilket fick många byggarbetare att starta egna, lokala verksamheter. Sedan dess har marknaden i hög grad varit fragmenterad. Fasadgruppen håller nu på att åter konsolidera marknaden. Koncernens mål är att den genomsnittliga omsättningstillväxten ska vara minst 15 procent per år och att den justerade EBITA-marginalen ska uppgå till minst 10 procent per år.

Trots att Fasadgruppen sedan börsintroduktionen levererat god tillväxt och en lönsamhet kring marginalmålet har aktien haft tydlig motvind på slutet. I huvudsak handlar det om multipelkontraktion, vilket tagit ner värderingsmultiplarna till attraktiva nivåer. På våra prognoser för 2024 handlas aktien till ett justerat P/E-tal på knappt 12x respektive EV/EBITA strax under 10x.

I år räknar vi med att Fasadgruppen ökar omsättningen med 19 procent till 5,4 miljarder. Rörelsemarginalen väntas samtidigt stärkas från 8,5 till 9,1 procent, bland annat med stöd en mojnande motvind på kostnadssidan. Den försvagade byggmarknaden bör heller inte påverka Fasadgruppen i någon större utsträckning givet att ungefär 75 procent av omsättningen kommer från den mer stabila renoveringssidan.

Under 2022 genomförde Fasadgruppen hela 20 förvärv. Hittills i år har bolaget inte genomfört något förvärv, men enligt ledningen har bolaget flera långt gångna förvärvsdiskussioner. Det är bara en tidsfråga innan bolaget är tillbaka i förvärvsspåret igen.

Vi rekommenderar Köp med riktkurs 130 kronor (125), baserat på en EV/EBITA-värdering om cirka 13x på vår prognos för 2024.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 11 maj 2023 kl. 12:05.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.