- Eftersläntrare som rör sig i rätt riktning

- Kraftigt stärkt räntenetto i spåren av ränteuppgången

- Överdriven oro kring kommersiell fastighetsexponering

- Låg andel problemlån och kontrollerat risktagande

- Imponerande historik med låga kreditförluster

- Mycket attraktiv tvåsiffrig direktavkastning i sikte

- Billigast av storbankerna vid ~0,9x eget kapital

- Vi rekommenderar KÖP med riktkurs 130 SEK

I förra veckan aviserades att Handelsbanken ändrat i vd Carina Åkerströms pensionsavtal. På hennes initiativ sänktes pensionsåldern från 65 år till 62 år, vilket innebär att Åkerström som längst blir kvar till hösten 2024.

Styrelseordförande Pär Boman öste lovord över vd i pressreleasen och lyfte fram ökad kostnadseffektivitet, att Åkerström utvecklat det banken är bra på och avslutat det banken inte ska göra, samt levererat rekordresultat kvartal efter kvartal.

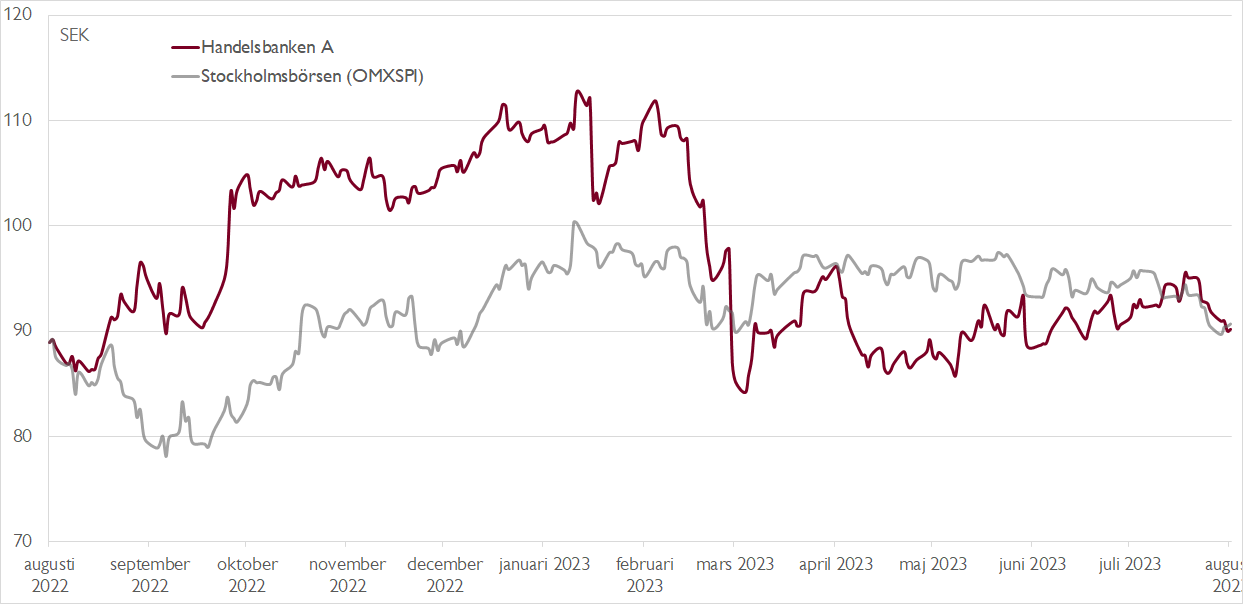

Aktiemarknadens dom har inte varit lika positiv. Sedan Åkerström tillträdde i slutet av mars 2019 har Handelsbanksaktien backat med cirka 10 procent. Under samma period har de tre övriga storbankerna: Nordea, SEB och Swedbank alla stigit med 32–62 procent.

Framåt finns det emellertid – i våra ögon – goda skäl att tro på en comeback för Handelsbanken. Aktiecaset vilar på fyra ben:

- Banken lämnar geografier och produktområden med otillräcklig lönsamhet.

- Digitaliseringen av produkter och processer slutförs framgångsrikt.

- Den återstående kärnan återgår till tillväxt.

- Kostnadskontrollen förbättras.

Vår bild är att banken redan har tagit stora steg inom flera av dessa områden och att det kommer att visa sig under de kommande kvartalen.

Exempelvis fattades hösten 2021 beslut om att inte driva verksamheter i Danmark och Finland. Året efter avyttrades den danska verksamheten till Jyske Bank och i våras aviserades en försäljning av stora delar av den finländska verksamheten. Efter avyttringarna återstår verksamheten i Sverige som står för cirka 64 procent av intäkterna, Storbritannien (19 procent av intäkterna), Norge (9 procent) och Nederländerna (4 procent).

Den mångåriga motvind centralbankernas nollräntepolitik innebar för bankernas räntenetto har samtidigt förbytts till en kraftig medvind i spåren av de senaste årens hastiga ränteuppgång. Under andra kvartalet ökade Handelsbankens räntenetto med över 40 procent i årstakt, vilket var huvudförklaringen till att rörelseresultatet exklusive engångsposter ökade med hela 60 procent.

Handelsbanken har likt övriga storbanker fått se vinstprognoserna skruvas upp rejält i spåren av ränteuppgången. Normalt brukar höjda vinstprognoser innebära stigande aktiekurs, men Handelsbanksaktien har mer eller mindre rört sig sidledes i flera år.

Följden har blivit väldigt nedtryckta värderingsmultiplar och en historiskt hög direktavkastning. På våra prognoser för 2023–2024 ligger P/E-talet kring 7x och direktavkastningen ser ut att bli 10 procent för 2023 och 13 procent för 2024.

En förklaring till den pressade värderingen bland de svenska storbankerna generellt är utländsk oro kring svensk ekonomi, svensk fastighetsmarknad och i förlängningen att banksektorn ska drabbas av stora kreditförluster. Enligt ägartjänsten Holdings har det utländska ägandet i Handelsbanken minskat till den lägsta nivån på över tio år. Just Handelsbanken sticker också ut med sin relativt stora exponering mot kommersiella fastigheter. Vid halvårsskiftet uppgick utlåningen till det segmentet till cirka 700 miljarder kronor.

Mot den dystra bilden ska ställas att Handelsbanken har flera faktorer som talar för att banken är rustad att rida ut en storm. Först och främst har banken en imponerande historik med väsentligt lägre kreditförluster än övriga nordiska storbanker, vilket kan kopplas till bankens lågriskprofil. Handelsbanken har också bäst kreditbetyg av alla banker globalt. Vidare har banken störst kapitalbuffert relativt tillgångkvaliteten bland de nordiska storbankerna.

Vid årsskiftet hade Handelsbanken också minst andel problemlån av jämförbara banker samt en väldigt hög andel lån som täcks med säkerheter. Loan-to-value i den kommersiella fastighetsportföljen ligger samtidigt inte högre än 45 procent i genomsnitt.

I år räknar vi med att Handelsbanken levererar en avkastning på eget kapital på 13,5 procent. Givet en värdering på cirka 0,9x gånger justerat eget kapital ser aktien i våra ögon klart attraktiv ut. Övriga svenska storbanker värderas kring 1,1–1,2x justerat eget kapital.

Vi rekommenderar KÖP med riktkurs 130 SEK.

Ännu inte kund?

Kostnadsfritt portföljförslag med utvalda aktier och andra investeringar

Upptäck mer

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 19 juli kl. 17:34.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.