- Fint långsiktigt track-record med årlig EBITA-tillväxt på 23 procent i snitt sedan 2012

- Skicklig grundarduo med tydligt fokus på kapitalallokering

- Skuldsättningen i nedre delen av målintervallet

- Utökad kreditfacilitet i våras ger torrt förvärvskrut

- Vi bedömer att bolaget kan öka EBITA/aktie i linje med finansiella målet (minst 15 procent per år över en konjunkturcykel)

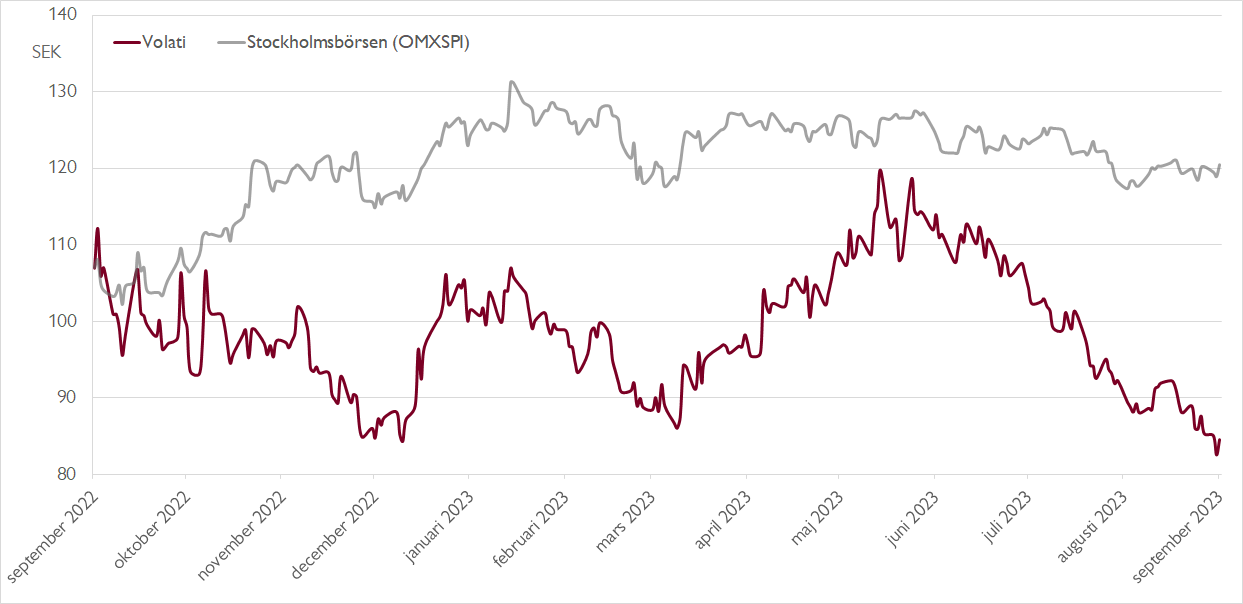

- Ränteuppgång och oro över cyklisk exponering har pressat kursen

- Attraktiva värderingsmultiplar vid P/E ~13x respektive EV/EBITA ~11x på våra prognoser för 2024

- Vi rekommenderar KÖP med riktkurs 148 SEK

De senaste knappa två årens ränteuppgång har medfört att agnarna sållats från vetet bland börsens förvärvsfokuserade bolag. Medan gamla trotjänare som Indutrade, Lifco och Lagercrantz alla handlas omkring 20–30 procent under rekordnivåerna har nyare spelare som Storskogen och Vestum rasat med över 85–90 procent från toppen.

Däremellan placerar sig Volati som backat med omkring 60 procent från toppnivåerna i slutet av 2021. Bolaget som grundades 2003 av Karl Perlhagen och Patrik Wahlén och som börsnoterades 2016 förvärvar väl presterande bolag med bra kassaflöden till attraktiva multiplar, vilket känns igen från flera av börsens bästa serieförvärvare.

Känns igen från andra förvärvsfokuserade bolag gör också ett tydligt fokus på decentralisering. Volati siktar dock samtidigt på att utveckla bolagen i en miljö där de kan fortsätta att växa. De förvärvade bolagen kan få stöd rörande exempelvis strategi, kapitalallokering och ledarskapsförsörjning. Dessutom försöker Volati ta fram synergier med de befintliga bolagen.

I dag är koncernen uppdelad i tre affärsområden: Salix Group – en handelsverksamhet med fokus på byggsektorn, Ettiketto Group – nordisk marknadsledande inom självhäftande etiketter och etiketteringsmaskiner, samt Industri – fyra plattformar inom tydliga nischer. Sammantaget ger det koncernen sex verksamhetsområden med tydlig affärsmässig logik och utsikter att växa.

Mot denna positiva bild ska ställas att koncernens dotterbolag i fjol hämtade cirka 73 procent av omsättningen i Sverige, vilket är en av Europas svagaste ekonomier. Lägg därtill att det finns en tydlig cyklisk komponent i Volati, dels i affärsområde Salix Group som redan påverkas av den svaga byggsektorn, dels i affärsområde Industri.

Halvårsrapporten i somras illustrerade dock tydligt att Volati är en välskött koncern. Trots svagare byggkonjunktur och ett omsättningstapp på 7 procent under andra kvartalet lyckades affärsområdet Salix hålla rörelsemarginalen oförändrad vid 10 procent tack vare marginalförstärkande åtgärder. För koncernen i stort slutade kvartalet med 3 procents omsättningstillväxt och 10 procents EBITA-tillväxt.

Hittills i år har Volati bara genomfört tre mindre förvärv med en sammanlagd omsättning på cirka 217 miljoner kronor, vilket innebär en förvärvad omsättningstillväxt på knappt 3 procent jämfört med fjolårets omsättning.

I våras tecknade Volati avtal om en utökad kreditfacilitet om totalt 2,9 miljarder kronor. Den nya faciliteten är tecknad med två banker, SEB och Nordea, jämfört med enbart en bank tidigare. Faciliteten i kombination med en nettoskuldsättning/ebitda på 2,1x, vilket är i nedre delen av målintervallet på 2,0–3,0x, innebär att Volati har gott om torrt krut för nya förvärv.

Med en pressad aktiekurs är det värt att påminna om att Volatis styrelse och ledning historiskt varit flexibla i kapitalallokeringen. När aktien var pressad 2019 lanserades ett återköpsprogram. En miljon aktier återköptes för knappt 45 kronor per aktie och drogs in.

Sett till track-record påminner Volati i hög grad om den mer framgångsrika trion som nämndes i inledningen. EBITA-resultatet har i genomsnitt ökat med 23 procent per år under perioden 2012–2022.

Framåt räknar vi med att Volati har goda förutsättningar att nå målet om minst 15 procents årlig EBITA-tillväxt per aktie. På våra prognoser för 2024 handlas Volati till ett justerat P/E-tal på 13x respektive justerad EV/EBITA på drygt 11x. Det är låga värderingsmultiplar på ett bolag som trendmässigt levererar tvåsiffrig vinsttillväxt.

Vi rekommenderar KÖP med riktkurs 148 SEK.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 17 juli kl. 15:37.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.