Vår prognos om en allt svagare dollar under 2020 slog in. Ett brett dollarindex föll med över 10 procent sedan toppen under våren 2020, och dollarn med över 20 procent mot den svenska kronan. Dollarn nådde i stort sett vår målnivå, runt 8–8,15 mot kronan. Därefter har vår dollarsyn varit mer neutral, som vi kommunicerade i vår strategirapport i slutet av januari 2021.

USD: ökad fallrisk

I närtid ser vi ingen trend, vare sig upp eller ned, i dollarn. Framöver ökar dock riskerna för ännu ett dollarfall mot kronan. Normalt kan stora statsfinansiella stimulanser som förbättrar ekonomins produktivitet stärka en valuta, särskilt då de ofta sammanfaller med räntehöjningar för att locka utländskt kapital. I dag är läget annorlunda.

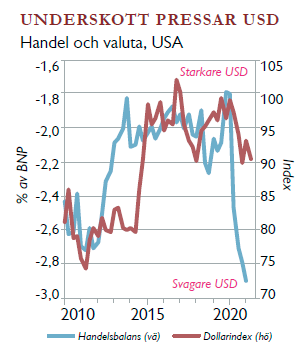

Centralbanken Federal Reserves (Feds) enorma obligationsköp förhindrar en kraftig uppgång i obligationsräntorna. Samtidigt ökar den starkare inhemska efterfrågan i USA importen och underskottet i handelsbalansen (se graf).

Fed välkomnar nu en högre inflation i USA och har ett nytt inflationsmål, med fokus på genomsnittlig inflation (AIT, Average Inflation Target). Dessutom har Fed övergett sin ambition att agera tidigt mot stigande inflation och tar nu mer risk. Till följd av dessa skiften riskerar USA att få ett mer bestående inflationsproblem.

Låg realränta

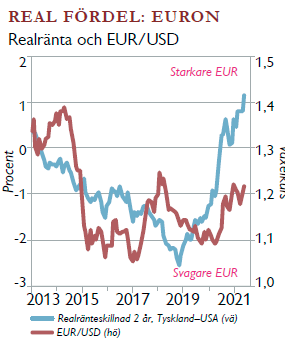

USA:s penningpolitik har resulterat i allt lägre realräntor. Även om realräntorna både i USA och Europa är negativa, så är de europeiska för första gången på flera år nu nästan 1 procentenhet högre än de amerikanska (se graf).

Denna växande skillnad mellan realräntenivåerna ökar sannolikheten för ett genombrott på nedsidan i det breda handelsvägda dollarindexet (DXY) mot europeiska valutor, såsom euron och kronan.

EUR: minskat kronstöd

Vår syn har under en tid varit att den svenska kronan skulle stärkas mot euron, mot nivån 9,50. EUR/ SEK har emellertid stannat kvar runt 10 trots bättre svensk tillväxt och högre obligationsräntor, men också starkare utveckling på börs och obligationsmarknad. Kronan stärks ofta när riskaptiten är generellt god på finansmarknaden, men inte under de senaste månaderna.

En faktor som talar för svag krona är att Sverige har blygsamma löneökningar och en arbetslöshet bland de högsta i Europa. Riksbanken kan därför hålla räntan låg länge – räntebanan har nollränta till minst 2024.

Pandemins långa skugga

En annan faktor som kan tynga kronan är den svenska regeringens hantering av corona, som på flera mått varit bland de sämsta i världen. Sverige är på topplistan globalt över antalet covid-19-fall per capita, både i pågående smittoutveckling och totalt under pandemin. Vi ser därför ingen kronförstärkning i korten utan har en neutral syn på EUR/SEK.

En potentiell risk på längre sikt är långtidscovid. Skattningar visar att runt 10 procent av coronafallen riskerar att drabbas av långvariga problem. Sverige har mer omfattande socialförsäkringssystem än Europa och USA, och långtidssjukskrivningar kan innebära en potentiellt ökad börda på statsfinanserna. Långtidscovid kan även försämra arbetskraftsutbudet. Om följderna av långtidscovid för ekonomin hamnar mer i fokus riskerar det att på sikt påverka tillväxten och de utländska investeringarna i Sverige.