- Medicinteknikbolag med starka marknadspositioner

- Konjunkturokänslig verksamhet

- Äldre befolkning ökar efterfrågan på vård

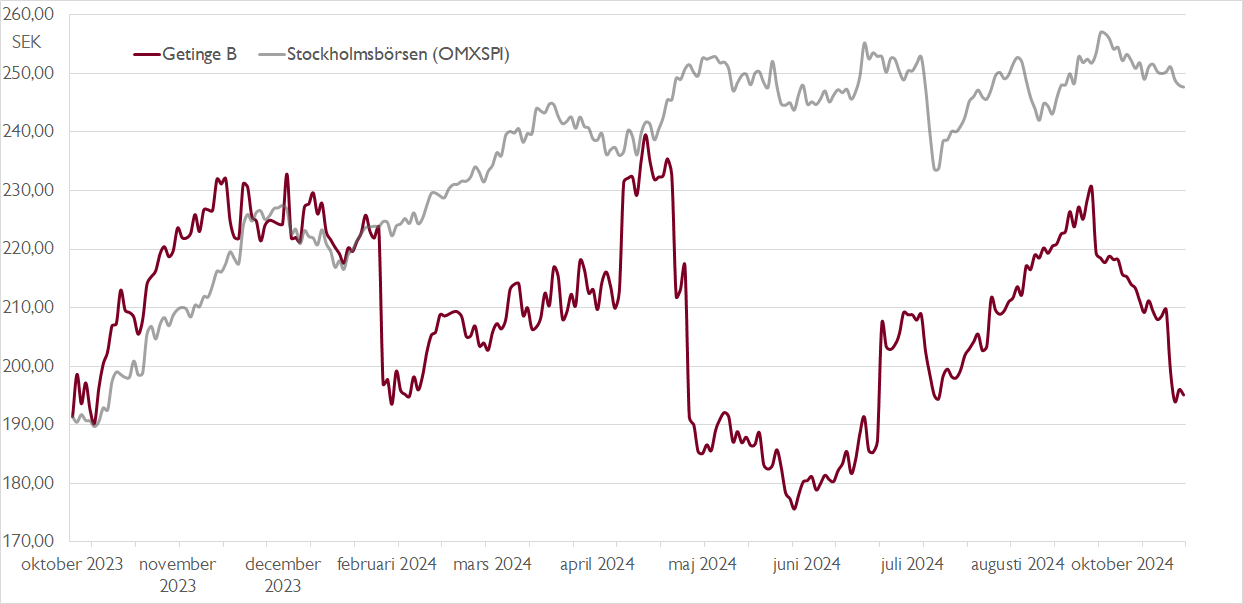

- Kvalitetsproblem har tyngt aktien i år

- Överdriven oro över FDA-uppmaning

- Vi räknar med lönsamhetslyft 2025

- Betydande långsiktig potential vid normaliserad lönsamhet

- Aktien handlas med rabatt mot internationella medtech-sektorn

- Justerat P/E-tal på 17,4x och EV/EBITA 13,7x på våra prognoser för 2025

- Vi rekommenderar KÖP med riktkurs 250 SEK

Medicinteknikbolaget Getinge har i grunden mycket av det investerare söker: en konjunkturokänslig affär, starka marknadspositioner – nummer ett eller två i de flesta segmenten, en huvudägare i Carl Bennet med bra track-record samt en verksamhet med goda tillväxtutsikter – inte minst drivet av att människor lever allt längre. I år räknar vi med att koncernen omsätter cirka 34 miljarder kronor med ett rörelseresultat på cirka 4 miljarder.

Under pandemiåren Getinge tillhörde vinnarna på börsen då efterfrågan på bolagets medicinteknikprodukter, såsom ventilatorer och hjärtlungmaskiner, ökade kraftigt. Därefter följde en lönsamhetssvacka i flera delar. Först var det leveransproblem och kostnadsinflation som tyngde, därefter följde nya kvalitetsproblem för nyckelprodukterna Cardiosave och Cardiohelp, vilket i fjol belastade resultatet med cirka 800 miljoner kronor.

I maj föll aktien tungt när amerikanska läkemedelsmyndigheten FDA uppmanade amerikanska vårdgivare att, om möjligt, byta till andra produkter. Vår bild är dock att Getinges produkter har en stark ställning på marknaden och inte är så lätta att byta ut. Därför ser vi farhågorna kring FDA:s kommunikation som överdriven.

Getinges rapport för det tredje kvartalet var ungefär i linje med våra förväntningar. Tuffa jämförelsetal och temporära leveransstörningar som tyngde lönsamheten var ingen överraskning för oss. Den justerade EBITA-marginalen föll under kvartalet till 11,5 procent (14,5). Den organiska tillväxten föll till 0,2 procent, men stark ordertillväxt på 7,6 procent signalerar en god underliggande efterfrågan.

Från i höst får våra private banking-kunder tillgång till ännu mer topprankad aktieanalys. Anmäl intresse här för att bli kund.

Kursfallet på rapportdagen ska ses i ljuset av att resultatet var sämre än konsensusförväntningarna och att ledningen uttalade sig försiktigt om lönsamheten nästa år på rapportkonferensen. Vår bild är att ledningen är överdrivet konservativa för att inte riskera fler besvikelser. Redan under fjärde kvartalet räknar vi med en förbättring och i takt med att lönsamheten stärks och att investerarna gradvis blir mindre oroade över kvalitetsproblemen lär aktien lyfta.

På längre sikt ser vi stor potential att öka lönsamheten när Getinge väl lagt kvalitetsproblemen bakom sig. Den underliggande marknaden visar hälsosam tillväxt och bolaget har en stark produktportfölj. På våra prognoser för 2025 handlas aktien till ett justerat P/E-tal på 17,4x och en EV/EBITA-multipel på 13,7x. Med en genomsnittlig branschmultipel på vad vi anser vara normal lönsamhet för Getinge borde aktien handlas i 350–400 kronor, vilket speglar den långsiktiga potentialen för tålmodiga investerare.

Vi rekommenderar KÖP med riktkurs 250 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 21 oktober kl. 07:44.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.