- Medicinteknikbolag med starka marknadspositioner

- Konjunkturokänslig verksamhet

- Äldre befolkning ökar efterfrågan på vård

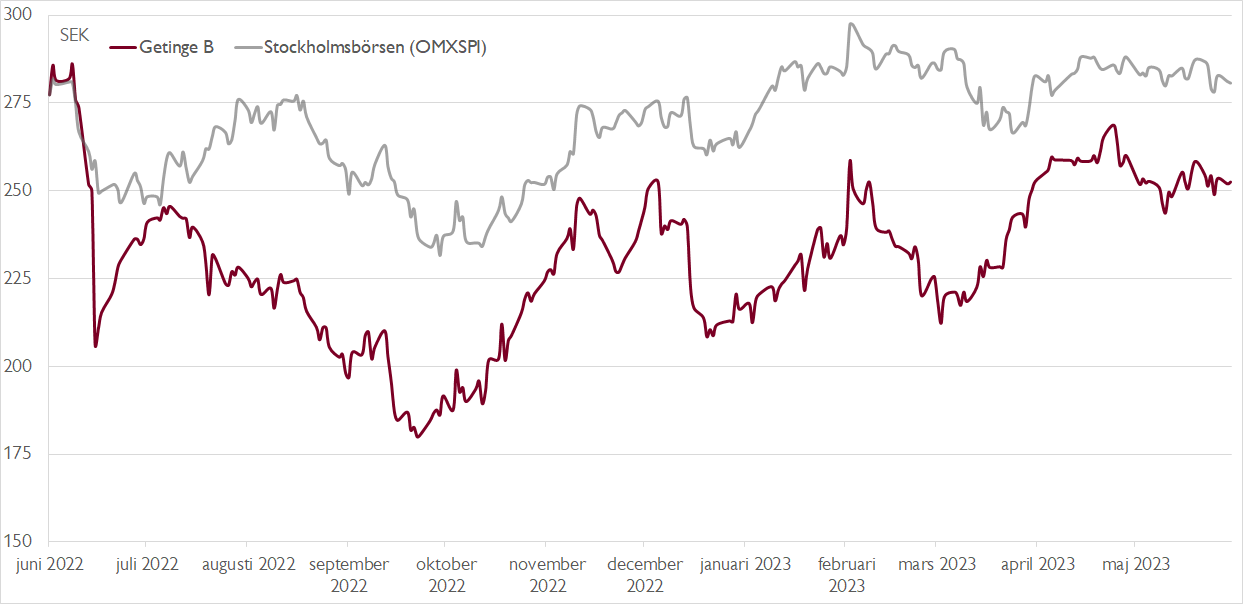

- Bra inledning på 2023 efter ett tufft 2022

- Vi ser tvåsiffrig vinsttillväxt per aktie under 2024 och 2025

- Nästan skuldfri balansräkning ger stort förvärvsutrymme

- Rabattvärdering mot internationella jämförelsebolag

- Vi rekommenderar KÖP med riktkurs 300 SEK

Medicinteknikbolaget Getinge omsatte i fjol cirka 28 miljarder kronor med ett rörelseresultat på knappt 4 miljarder. Verksamheten är indelad i tre affärsområden:

Största affärsområdet Acute Care Therapies (54 procent av omsättningen) säljer produkter för livsuppehållande vård i akuta hälsotillstånd, såsom ventilatorer och hjärtlungmaskiner. Surgical Workflows (32 procent) säljer produkter och lösningar till sterilcentraler och operationssalar, som exempelvis sterilisatorer och avancerade operationsbord. Minsta affärsområdet Life Science (14 procent) säljer utrustning, teknisk expertis och konsultation inom forskning och produktion av läkemedel. Bland produkterna finns bioreaktorer och GMP-diskmaskiner.

I grunden har Getinge mycket av det investerare söker: en konjunkturokänslig affär, starka marknadspositioner – nummer ett eller två i de flesta segmenten, en huvudägare i Carl Bennet med bra track-record och en verksamhet med goda tillväxtutsikter – inte minst drivet av att människor lever allt längre.

Koncernens utveckling på senare år har dock varit blandad. Hur utvecklingen beskrivs handlar dock i mångt och mycket om vilket perspektiv som anläggs.

Från toppnivåerna hösten 2021 är aktien ner cirka 40 procent. Räknat från bottennivåerna i slutet av 2018 är aktien i stället upp över 220 procent. Vid en kurs på drygt 250 kronor handlas aktien samtidigt bara marginellt över toppnivåerna från sommaren 2013 – tio år bakåt.

Bakgrunden är att Getinge under en lång period var en hyllad förvärvsmaskin med stark kursutveckling, vilket också avspeglades i värderingen. Därefter kom bolaget in en problemtyngd fas 2014, vilken varade i flera år. Bland annat hade Getinge kvalitetsproblem som uppmärksammades av amerikanska läkemedelsmyndigheten FDA, med kostsamma åtgärder som följd.

Under flera år tyngdes koncernens resultat av ökade kostnader och skillnaden mellan Getinges underliggande lönsamhet, på justerad EBITA-nivå, och det redovisade rörelseresultatet blev allt större. Lägg därtill en vikande trend för den underliggande lönsamheten samt en hög skuldsättning och Getinge var i slutet av 2018 ett högst ifrågasatt turnaroundcase.

Året innan hade Mattias Perjos tillträtt som vd och dessutom hade affärsområdet Patient & Post-Acute Care delats ut till aktieägarna i det nya börsbolaget Arjo. 2019 började pilarna peka åt rätt håll när den justerade EBITA-marginalen steg till 12,5 procent jämfört med 11,1 procent året innan. Pandemin innebar därefter kraftig medvind under 2020–2021. Bland annat ökade efterfrågan rejält på avancerade ventilatorer och hjärtlungmaskiner (ECMO-terapi) – båda områden där Getinge är världsledande. Marginalen steg till över 19 procent och aktiemarknaden jublade.

När pandemin lättade i fjol kom Getinge in i en ny svacka och aktien halverades inom loppet av nio månader. Operativt blev fjolåret en besvikelse. Organiskt minskade såväl orderingång som omsättning med drygt 5 procent och EBITA-marginalen föll till 15,1 procent (19,3). Bakom den svaga utvecklingen låg ingen enskild faktor, utan flera, däribland supply-chain-problem vilket fördröjde leveranser, negativa effekter från Kinas lockdowns, minskad efterfrågan på covid-19-vaccin, en oväntat mild influensa-säsong samt personalbrist hos kunder vilket hållit nere operationsvolymerna.

Inledningen på 2023 har varit desto mer uppmuntrande. Den organiska tillväxten var 7,5 procent och EBITA-marginalen oförändrad vid 13,6 procent trots högre kostnader. För helåret fortsatte ledningen att flagga för en organisk tillväxt om 2–5 procent.

Utsikterna inför andra kvartalet är något osäkra, men de negativa faktorer som påverkade fjolåret bör successivt lätta. För investerare som lyfter blicken finns ett intressant case. Våra uppdaterade prognoser innebär att Getinge ökar vinsten per aktie med 4 procent i år följt av 16 procents vinsttillväxt 2024 respektive 12 procents vinsttillväxt 2025, drivet av både ökad omsättning och stärkt lönsamhet.

Utifrån våra prognoser handlas Getinge med en tydlig rabatt mot en grupp internationella medicinteknikbolag. Rabatten är i våra ögon för stor och vi anser att Getinge förtjänar en uppvärdering till EV/EBITA 18x på vår prognos för 2023.

Slutligen bör adderas att Getinges starka utveckling på senare år har gjort att bolaget kunnat amortera rejält på nettoskulden. Vid årsskiftet var nettoskulden inklusive pensionsskulder bara 2,6 miljarder kronor, vilket kan jämföras med 12,3 miljarder vid årsskiftet 2019/2020.

Den stärkta balansräkningen innebär dels en låg finansiell risk och att högre räntor inte slår särskilt hårt mot Getinge, dels att bolaget som historiskt växt kraftigt via förvärv har gott om utrymme för nya affärer. Så sent som i slutet av maj aviserade Getinge förvärv av amerikanska High Purity New England, en affär värd drygt 3 miljarder inklusive full tilläggsköpeskilling. Förvärvet adderar cirka 10 procent till affärsområdet Life Science omsättning och nära 2 procent till koncernens omsättning.

Vi rekommenderar KÖP med riktkurs 300 SEK (270), motsvarande ~EV/EBITA 18x på vår prognos för 2023.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 27 april 2023 kl. 07:23.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.