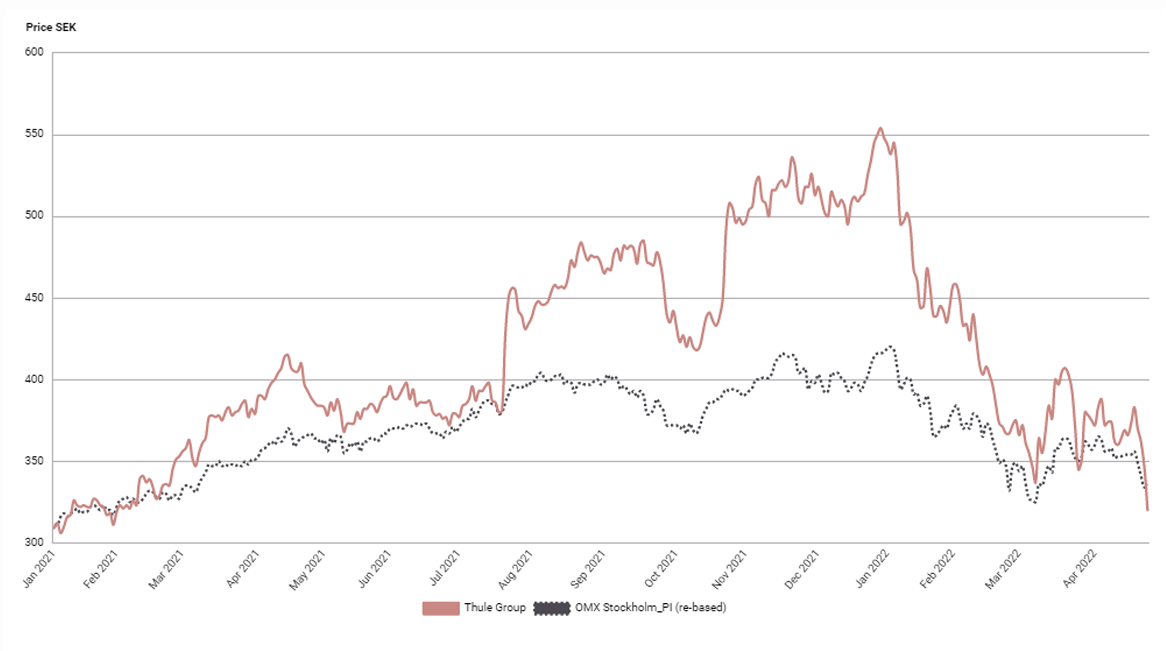

Precis som för andra konsument- och tillväxtbolag har frilufsbolaget Thules aktie halkat rejält utför på börsen i år, närmare bestämt knappt 40 procent. Nedgången motiveras dock inte av den operativa utvecklingen, utan är främst ett uttryck för högre räntor och inflationsoro. Thule växer snabbt och med en oförändrad hög lönsamhet, vilket är ett styrketecken i tider av kraftiga kostnadsökningar. Eftersom vi inte är särskilt oroliga för vinstprognoserna, har värderingen därför blivit mycket mer aptitlig. Med vår ettåriga investeringshorisont ser vi cirka 40 procent uppsida till vår riktkurs.

Thule är marknadsledaren inom cykelhållare samt takräcken och takboxar till bilen, som tillsammans utgör mer än 60 procent av den totala försäljningen. Bolaget har de senaste åren framgångsrikt expanderat in i fler produktkategorier och etablerat en stark position. Främst inom cykelvagnar för barn, men även cykelbarnstolar och barnvagnar växer snabbt.

Frilufsbolaget är verksamt på över 140 marknader där de största är övriga Europa, Tyskland och USA. Sverige utgör endast drygt 4 procent av omsättningen. Exponeringen mot Ryssland, Ukraina och Belarus understiger 1 procent av omsättningen och all försäljning till dessa regioner är stoppad.

Outdoor-vågen har varit stark under många år men accelererade under coronapandemin. Före pandemin växte marknaden generellt med 2-5 procent årligen, dock med stora variationer för olika produktkategorier och geografier. Under pandemin blev hemester ledstjärnan och tre av Thules fyra produktkategorier har påverkats mycket positivt och med en marknadstillväxt långt över det historiska snittet. Undantaget är Packs, Bags & Luggages som drabbades negativt av den stora nedgången i resandet. Thule bedömer att även 2022 i viss utsträckning kommer att påverkas av pandemin.

2021 blev därför ett coronadopat men urstarkt år med en valutajusterad tillväxt på 38 procent, vilket därmed översteg det finansiella målet att växa med i genomsnitt 7 procent per år fram till 2030. Första kvartalet blev också starkt, med 13 procent tillväxt och med tillväxt inom samtliga produktkategorier. Thule är ett tillväxtbolag och har i genomsnitt vuxit med drygt 10 procent per år från börsnoteringen 2014.

Den fina tillväxten har dessutom skett under stigande lönsamhet och vinsten har därför ökat i högre takt än omsättningen. Thule har en stark pricing power, med god förmåga att genomföra prishöjningar som kompenserar för kraftiga kostnadsökningar.

Thule har ett starkt varumärke i konsumentled. Det underlättar när bolaget breddar till fler produktkategorier. Bolaget presenterar två nya produktkategorier vid kapitalmarknadsdagen i maj i år, med tillväxtmöjligheter från och med 2023. Vår bedömning är att Thule är på väg in i bilbarnstolsegmentet, där det finns synergier med andra produktkategorier i bolaget. Kategorin Active with Kids med exempelvis barnvagnar, cykelvagnar och cykelbarnstolar är ett historiskt lyckosamt exempel på en ny produktkategori för Thule.

Efter årets kursras har värderingen blivit mycket mer aptitlig med EV/EBIT 15x på 2022 års prognos. Det är attraktivt för en historisk snabbväxare med goda utsikter att fortsätta växa i snabb takt. Även sett till Thules historiska värderingsmultiplar är värderingen attraktiv. Sedan börsnoteringen i december 2014 är median- samt snittmultipel EV/EBIT 17x. Baserat på de tre senaste åren åren är genomsnittlig EV/EBIT-multipel 20x.

På nuvarande kursnivå får aktien dessutom stöd av en direktavkastning på 4 procent. Med andra ord är dagens kurs kring 335 SEK ett attraktivt tillfälle att kliva in i kvalitetsbolaget. Vi rekommenderar Köp med riktkurs 470 SEK, motsvarande EV/EBIT 20x vår prognos för 2022.

Thule – Fortsatt medvind och aptitlig värdering (Köp med riktkurs 470 SEK)

- Snabbväxande och höglönsamt friluftsbolag

- Vuxit i genomsnitt drygt 10 procent per år sedan 2014

- Marknadsledare inom cykelhållare samt takräcken och takboxar till bilen

- Starkt varumärke med pricing power

- Expanderar framgångsrikt in i fler produktkategorier

- Aptitlig värdering efter årets kursnedgång

- Direktavkastning 4 procent ger ytterligare stöd

- Vi rekommenderar Köp med riktkurs 470 SEK

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 27 april kl. 06:00.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.