Signaler: Fed-chefen Powells budskap när han i veckan frågades ut av kongressen var tydligt: Räntan kan behöva höjas mer än vad de tidigare trott och kanske i steg om 50 punkter igen.

Veckans två jobbsiffror – lediga jobb och sysselsättningen i privat sektor – var återigen starka. Feds konjunkturrapport, Beige Book, bekräftade en ganska bra ekonomisk aktivitet, stram arbetsmarknad och fortsatt inflationstryck.

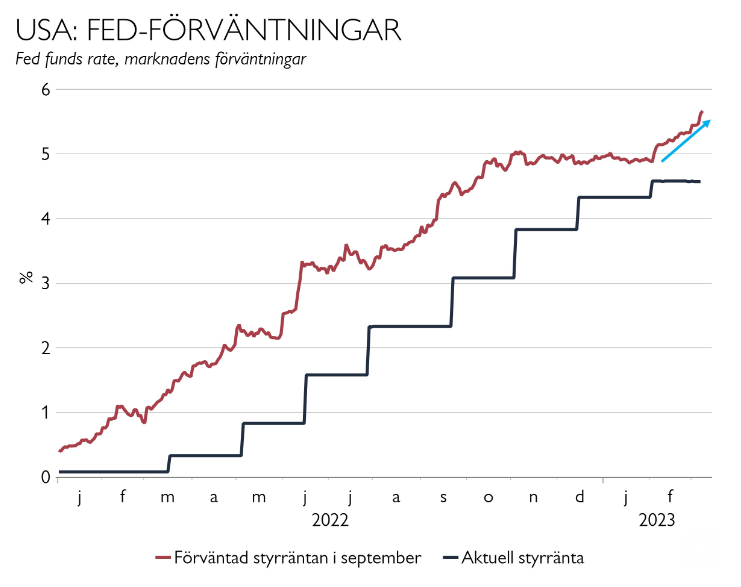

Förväntningar: Räntemarknaden prisar nu in 70 procents sannolikhet att Fed höjer 50 punkter den 22 mars. De förväntas totalt höja hela 100 punkter till 5,65 procent i september (se röd linje i grafen nedan). Här ser vi ett tydligt skifte från de stabila förväntningarna om en styrräntetopp under 5 procent som vi hade mellan oktober till slutet på januari.

Förväntningarna på ECB, som har möte redan nästa vecka den 16 mars, har också lyfts. Marknaden ser nu 150 punkters högre ränta, d.v.s ett lyft från dagens 2,50 till 4 procent vid årets slut – med 50 punkters höjning både i mars och maj. Även Riksbanken förväntas höja till 4 procent (från dagens 3 procent) – nästa möte är först den 26 april.

Aktier får konkurrens. Även om en hel del räntehöjningar nu är inprisade innebär det högre ränteläget en motvind för börsen. En likviditetsfond i USA ger 5 procents ränta och en 10-årig statsobligation 4 procent – så aktier har fått konkurrens.

I Sverige är spar- och obligationsräntorna lägre än i USA, men likviditets- och företagsobligationsfonder (investment grade) i Sverige erbjuder nu avkastningsnivåer runt 3,5-4,5 procent.

Portföljer: Vi har övervikt i räntebärande placeringar efter förra årets svaga utveckling. I linje med att ”agera på studs”, som var titeln på vår senaste strategirapport, så har vi efter den senaste tidens uppgång i obligationsräntorna gått från undervikt till neutral durationsvikt i våra ränteportföljer.