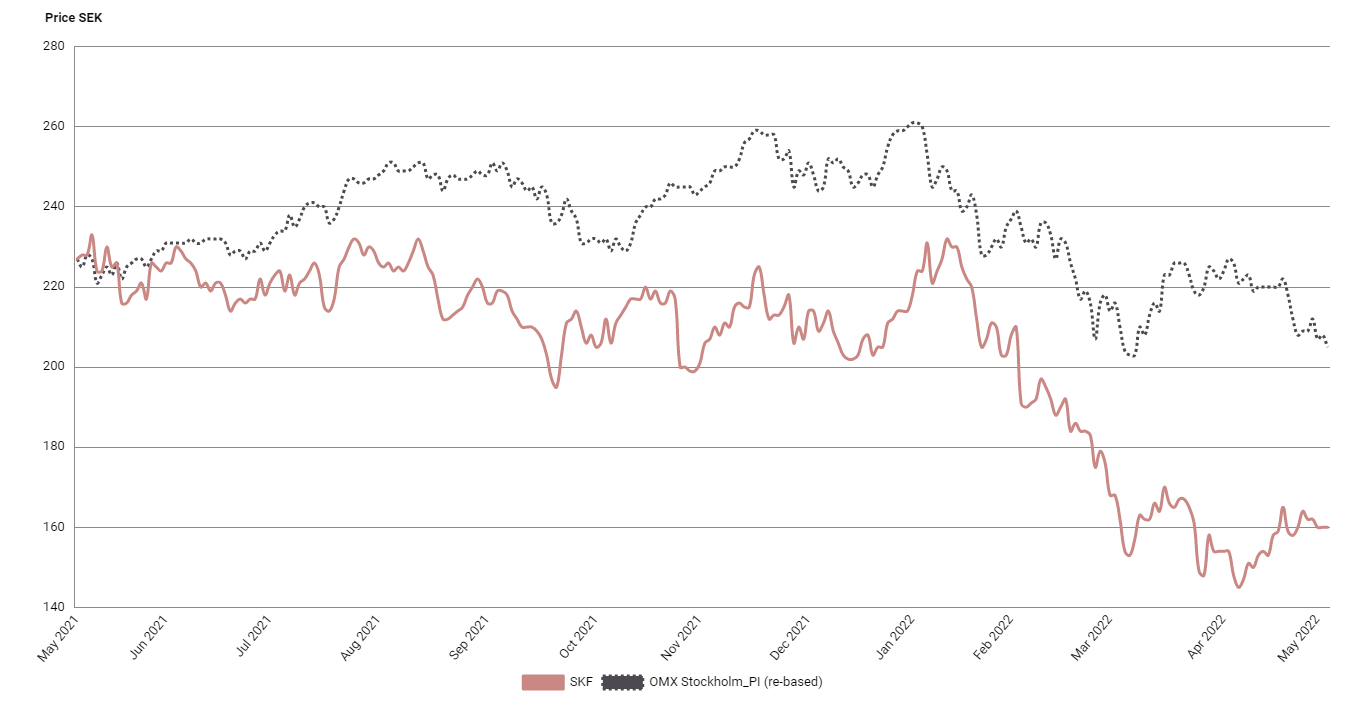

SKF – Låg värdering och lovande start på året (Köp, riktkurs 220 SEK)

- Kullagerjätte med bättre pricing power än väntat

- Levererade en stark kvartalsrapport för det första kvartalet

- Stark industriverksamhet men fortsatt motvind inom fordonsverksamhet

- Strukturförändringar förbättrar motståndskraften vid konjunktursvängningar

- Bättre motståndskraft bör på sikt premieras i värderingen

- Överdriven sektorrabatt på 50 procent relativt nordisk verkstadssektor

- Köp med riktkurs 220 SEK, motsvarande EV/EBITA 10,5x prognosen för 2022 och 25 procent rabatt relativt den nordiska verkstadssektorn

Det blåser en hel del motvind som pressar såväl konjunktur som världens börser. Komponentbrist, stigande inflation och räntor fanns redan bland orosmolnen förra året. I år tillkommer Ukrainakriget och en tilltagande smittspridning i Kina som påverkar både leveranskedjor och efterfrågan. Det har pressat Stockholmsbörsen i allmänhet och värderingarna i verkstadssektorn i synnerhet. Särskilt för cykliska bolag med stort råvaruberoende och fordonsexponering likt SKF, Autoliv och Volvo. Även om det finns fog för vissa frågetecken vart den allmänna konjunkturen är på väg, är kullagerjätten SKF i ett intressant läge på börsen.

SKF överträffade förväntningarna och levererade en stark rapport för det första kvartalet. Farhågor om att kullagerjätten inte skulle lyckas föra vidare kostnadsökningar på råvaror och komponenter till kunder kom på skam. Samtidigt som industriverksamheten förbättrade rörelsemarginalen, tappade fordonsverksamheten. Sammantaget landade dock den justerade rörelsemarginalen i SKF på 13,3 procent, väl över våra och marknadens förväntningar. SKF flaggade även för ytterligare prishöjningar, men att effekterna av prisrealisering tar tid.

Även den organiska tillväxten övertygar, med 6,5 procent i första kvartalet och en stark försäljning i de flesta regioner. Industriverksamheten ökade med 11 procent samtidigt som fordonsverksamheten tappade 3 procent. Fordonsindustrin som helhet dras som bekant med betydande problem i leveranskedjorna. Någon kortsiktig snabb vändning inom fordonsindustrin ser vi inte, även om det finns tecken på vissa lättnader senare i år.

Kullagertillverkarens organiska tillväxtutsikter för 2022 sänktes dock från 5-10 till 4-8 procent och motiveras helt av nedstängningen av verksamheten i Ryssland. Bolagets finansiella mål är att växa bolaget 8 procent över tid.

SKF har genomfört stora strukturförändringar de senaste fem åren i form av kostnadsbesparingar, avyttringar, förvärv, en tilltagande digitalisering och en gradvis övergång till mer avgiftsbaserade kontrakt. Bolaget har investerat för att röra sig bort från prispressade segment till att sälja mer specialiserade slutprodukter. Sammantaget ger det en mer motståndskraftig och strukturellt högre lönsamhet även i en svängig konjunkturmiljö.

Utsikterna för SKF är fortsatt ljusa men aktien värderas med en oförtjänt och historiskt hög rabatt relativt sektorn, vilket har skapat ett attraktivt köpläge. Det historiskt cykliska bolaget har faktiskt visat allt mer tecken på pricing power, god kostnadskontroll och motståndskraftig lönsamhet än förväntat. På sikt bör det belönas med multipelexpansion, om än i små steg.

På dagens kurs kring 160 SEK värderas aktien till EV/EBIT 7x på tolvmånaders framåtblickande prognos. Det är en försiktig värdering i absoluta tal och dessutom i den lägsta delen av det historiska värderingsintervallet de senaste tio åren. Likaså är sektorrabatten på 50 procent överdriven, givet det historiska snittet kring 25 procent. Vi rekommenderar Köp med riktkursen 220 SEK, motsvarande EV/EBITA 10,5x vår prognos för 2022. Det motsvarar en rabatt på 25 procent relativt den nordiska verkstadssektorn och i linje med SKF:s historiska sektorrabatt.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 27 april kl. 06:24.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.