- Global säkerhetskoncern med stabil verksamhet

- Förvärvet av Stanley Security 2022 har tyngt aktien

- Hög skuldsättning efter förvärvet har kommit ner

- Höjt kreditbetyg i februari och bättre finansieringsvillkor

- Upplagt för stärkt lönsamhet närmaste åren

- Attraktiv värdering som inte speglar marginalpotentialen

- P/E ~10x respektive EV/EBITA ~10x på våra prognoser för 2024

- Vi rekommenderar KÖP med riktkurs 140 SEK

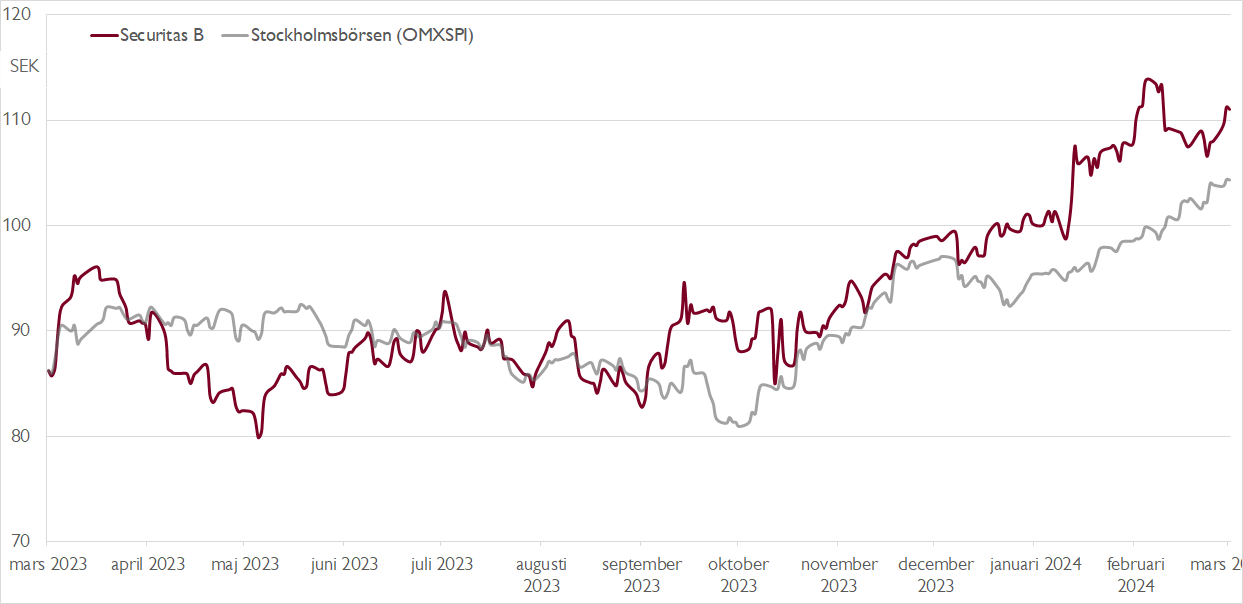

Säkerhetskoncernen Securitas förvärv av Stanley Security låg som en våt filt över aktien under 2022 och stora delar av 2023. Affären som aviserades i slutet av 2021 och slutfördes under 2022 gav upphov till flera frågetecken hos investerarna.

Först och främst innebar affären att Securitas köpte tillbaka verksamhet som bolaget sålt flera år tidigare. Prislappen sågs också som relativt hög vid en EV/EBITDA-multipel kring 13x. Lägg därtill oro från investerarna relaterade till integrationsrisker av ett stort förvärv samt att affären lyfte Securitas skuldsättning i ett läge där räntorna var på väg upp. Marknaden såg såväl högre operationell som finansiell risk, vilket mynnade ut i en lägre värdering av aktien. Under fjolåret konsumerade också engångsposter och högre räntekostnader en stor del av Securitas fria kassaflöde.

Den andra sidan av myntet är att Securitas underliggande lönsamhet på justerad EBITDA-nivå stärktes i fjol och att nettoskuld/justerad EBITDA-ration kommit ner från över 3,5x i mitten av 2022 till 2,7x vid årsskiftet. Denna förbättring avspeglades också i ett höjt kreditbetyg från Standard & Poors i februari till BBB med stabila utsikter. Därefter kunde Securitas emittera en sexårig obligation på 500 miljoner euro till attraktiva 3,9 procents ränta, vilket ytterligare stärker tesen att den finansiella risken har minskat.

När bolaget i början av maj redovisar rapporten för första kvartalet räknar vi med att bolaget fortsätter att leverera stärkt lönsamhet, drivet av den europeiska bevakningsverksamheten och kostnadssynergier. Dessutom räknar vi med att det fria kassaflödet förbättras.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Och vår positiva syn på aktien kvarstår. Den vilar på en kombination av attraktiva värderingsmultiplar relativt bolagets tillväxthistorik, en stabil verksamhet samt utsikter för fortsatt marginalexpansion på medellång sikt. Slående är att Securitas-aktien värderas lägre än för fem år sedan trots att kvaliteten på bolaget är högre och att ledningen levererar bättre.

Vi räknar med att EBITA-marginalen 2025 stärkts till 7 procent, vilket kan ställas i relation till att bolagets ambition om att nå 8 procent. Vår prognos präglas av en försiktigare syn på den europeiska verksamheten, men skulle bolaget leverera så det finns potential till höjda estimat. Lägg därtill att avyttring av icke-kärnverksamhet med låga marginaler kan stärka lönsamheten och bidra till högre värderingsmultiplar.

På våra prognoser för 2024 handlas Securitas till EV/EBITA 10,1x respektive ett justerat P/E-tal på 10,2x. Vår riktkurs baseras på ett genomsnitt av EV/EBITA 11x respektive P/E 13x på våra prognoser för 2024.

Vi rekommenderar KÖP med riktkurs 140 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 25 mars kl. 16:49.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.