- Stark global marknadsposition

- Ryska problem ligger bakom bolaget

- Goda tillväxtmöjligheter i Asien

- Lönsamhetspotential via högre volymer, högre pris och bättre mix

- Generös utdelningspolicy och återköp

- Krympt aktieantalet med cirka 12 procent sedan 2019

- P/E-tal på ~15x på vår prognos för 2024

- Klart lägre värdering än historiskt

- Vi rekommenderar KÖP med riktkurs 1 025 DKK

Många investerare saknar uppköpta Swedish Match på Stockholmsbörsen. Det aktieägarvänliga tobaksbolaget kombinerade stabil och hög vinsttillväxt med generösa utdelningar och återköp, vilket gjorde aktien till en långsiktig vinnare. På slutet fick bolaget ordentlig fart på tillväxten via succén med det tobaksfria snuset Zyn.

Den globala bryggerimarknaden uppvisar inte samma tillväxt som snus eller tobaksfritt snus, men i övrigt finns flera likheter. Under lång tid har bryggerimarknaden präglats av ökad konsolidering, där de största aktörerna successivt blivit alltmer dominerande. Följden har blivit att marknaden för öl i många länder har en oligopolstruktur med ett fåtal starka aktörer. Den bristande konkurrensen missgynnar konsumenterna, men ger företagen i sektorn god pricing power – större möjlighet att höja priserna. Ur ett investeringsperspektiv är det synnerligen attraktivt med den typen av företag.

En av de stora globala bryggerikoncernerna är danska Carlsberg. Under 2022 omsatte koncernen drygt 70 miljarder danska kronor med ett rörelseresultat på knappt 11 miljarder, motsvarande en rörelsemarginal på cirka 14 procent. Knappt tre fjärdedelar av omsättningen avser öl, resten kommer främst från andra drycker såsom cider, energidryck och läsk. I varumärkesportföljen finns vid sidan om Carlsberg öl som exempelvis Kronenbourg, Tuborg, Mythos och Falcon.

Carlsberg har en bra position på de flesta av koncernens marknader. I cirka 20 länder är bolaget nummer ett eller två på marknaden, däribland i Danmark, Sverige, Frankrike, Schweiz, Malaysia och Vietnam. Koncernen har också en bra marknadsposition i delar av Kina och Indien.

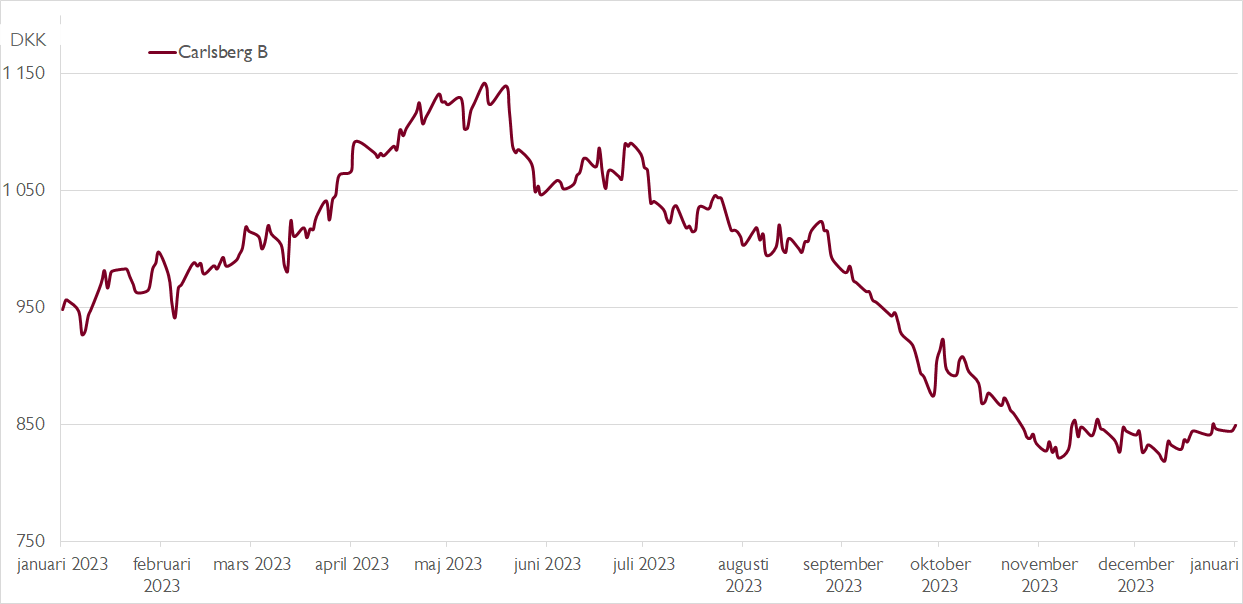

Rysslands invasion av Ukraina i februari 2022 fick omedelbara negativa effekter på Carlsberg. Aktien föll med cirka 30 procent på en dryg månad. Senare fattades beslut om att sälja den ryska verksamheten – Baltika Breweries. I slutet av juni i fjol aviserades att avtal tecknats om försäljning av Baltika, men varken köpare eller köpeskilling angavs. Bara några veckor senare aviserades att den ryska staten tar över Carlsbergs ryska verksamhet via ett presidentdekret. Carlsbergs nye vd Jacob Aarup-Andersen, som tillträdde i september i fjol, var i media tydlig med att den ryska verksamheten ”stulits” från bolaget.

Carlsberg var tidigare nummer två på den ryska ölmarknaden med en marknadsandel på 27 procent 2021 och hade över 8 000 anställda i landet. Under 2021 omsatte Carlsberg 6,6 miljarder danska kronor i Ryssland, motsvarande knappt 10 procent av koncernens omsättning. Redan under 2022 skrev Carlsberg ner värdet på den ryska verksamheten med nästan 10 miljarder danska kronor. Efter det ryska övertagandet är värdet helt nedskrivet.

Med ryska förluster bakom bolaget kan nye vd:n fokusera på möjligheterna framåt. Carlsbergs starka position på flera stora tillväxtmarknader i Asien innebär möjligheter till såväl god tillväxt som stärkt lönsamhet. Carlsbergs asiatiska affär uppvisar högre tillväxt än koncernen i stort och har den klart bästa lönsamheten med en rörelsemarginal kring 23 procent. Det kan jämföras med den västeuropeiska verksamhetens cirka 13 procent. Lägg därtill möjligheten att växa volymerna i det mer lönsamma premiumsegmentet, där Carlsberg har varumärken som Brooklyn Brewery och Nya Carnegiebryggeriet. Premiumportföljen står för cirka 16 procent av volymen jämfört med 62 procent för portföljen av ”mainstream-öl”.

Till Carlsbergs favör talar också stabila kassaflöden och en generös utdelningspolicy. De senaste åren har utdelningen successivt höjts samtidigt som utdelningsandelen varit kring 50 procent av nettoresultatet. Lägg därtill betydande återköp, vilket Carlsberg började med 2019. Under perioden 2019–2022 delade Carlsberg ut drygt 12 miljarder danska kronor via utdelning och lade 15 miljarder på återköp. Inklusive fjolårets återköp har antalet utestående aktier i bolaget minskat med cirka 12 procent sedan 2019, vilket ger stöd åt vinsttillväxten per aktie.

Under 2024-2025 räknar vi med att Carlsberg levererar en vinsttillväxt per aktie på 9–11 procent, drivet av 3–5 procents omsättningstillväxt och viss marginalexpansion. På vår prognos för 2024 handlas Carlsberg till ett P/E-tal på knappt 15x. Det är väsentligt lägre än bolagets median-P/E-tal senaste fem åren på drygt 20x.

Vi rekommenderar KÖP med riktkurs 1 025 DKK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 31 oktober kl. 17:12.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.