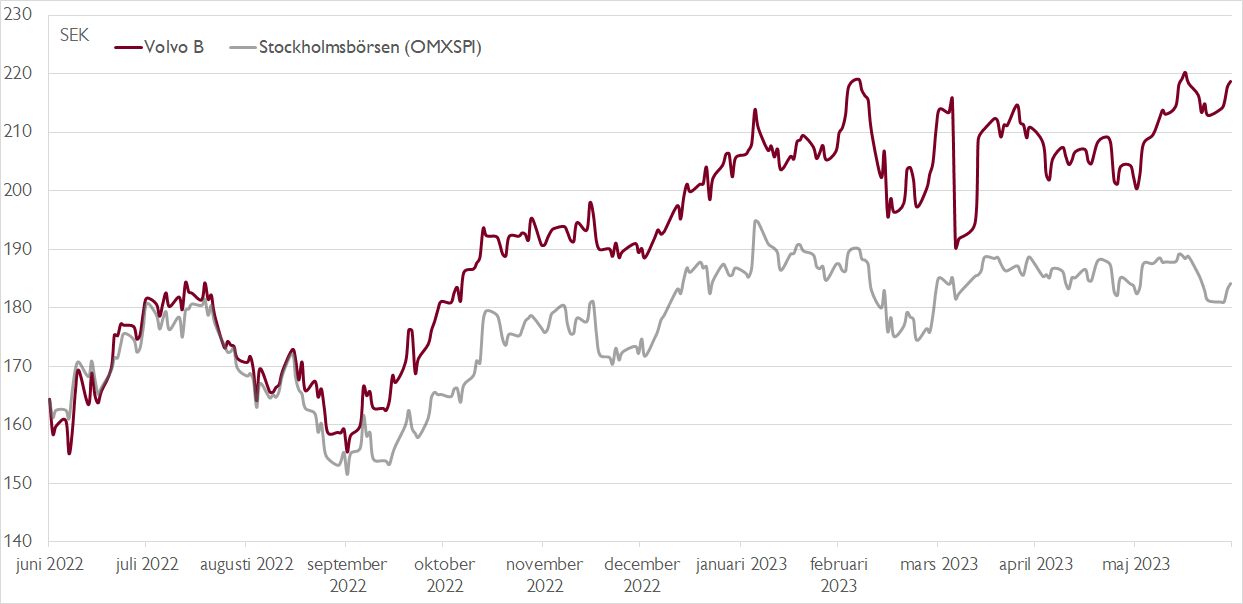

- Inledde året med ett rekordstarkt första kvartal

- Troligt med fortsatt god utveckling i år

- Större serviceaffär ger ökad stabilitet

- Värderingsmultiplar långt under historiska nivåer

- Låga multiplar även med ett troligt vinstfall 2024

- Urstark balansräkning med nettokassa

- Direktavkastning på 6,6 procent 2023–2025P

- Vi rekommenderar KÖP med riktkurs 255 SEK

Ett klassiskt investerarmisstag är att nära en konjunkturtopp frestas att köpa cykliska aktier med låga värderingsmultiplar på konjunkturdopade rekordvinster. När lågkonjunkturen kommer och vinsterna faller snabbt visar den låga värderingen sig vara en chimär och aktierna faller många gånger tungt.

Väl medvetna om detta och väl medvetna om att Volvos vinst med största sannolikhet faller nästa år, är det ändå svårt att motstå aktien på dagens nivåer.

Fordonskoncernen lämnade en positiv vinstvarning inför första kvartalet som visade sig vara ett rekordkvartal på flera sätt med rekordhög försäljning på 131 miljarder kronor, rekordhög rörelsevinst på 17 miljarder och rekordhög rörelsemarginal på 13 procent.

Vi ser att den positiva dynamiken sannolikt håller i sig under året och räknar med att Volvos vinst per aktie ökar med 28 procent i år till 22,30 kronor (16,10). Det ger ett P/E-tal på knappt 10x. Beaktas Volvos urstarka balansräkning med nettokassa handlas aktien till en EV/EBIT-multipel på under 6x. Den låga värderingen speglar en implicit oro från investerarna att ett kraftigt vinstfall kan stå för dörren.

Investerarna är inte helt fel ute. Nästa år bedömer vi att de negativa konjunktursignalerna börjar synas i Volvos räkenskaper. Vi räknar med att omsättningen minskar med 13 procent och vinsten per aktie backar med hela 27 procent. Det vinsttappet tar emellertid inte upp Volvos värderingsmultiplar till några alarmerande nivåer. Tvärtom. P/E-talet når bara drygt 12x och EV/EBIT drygt 7x. I en trolig återhämtning 2025 faller multiplarna igen.

De här multiplarna kan jämföras med att Volvo de senaste tio åren handlats till ett genomsnittligt P/E-tal på nära 14x respektive en EV/EBIT-multipel på nära 10x. För att Volvos värdering ska bli ”normal” krävs en riktig hårdlandning med ett ännu större vinstras. Men Volvo har stöd av en svag krona, en stark balansräkning samt en allt större serviceaffär som gör koncernen mer stabil. Vi uppskattar att serviceaffären står för ungefär 40 procent av Volvos rörelsevinst.

Vidare har Volvos lönsamhet förbättrats rejält efter en mångårig transformations- och lönsamhetsresa. Innan finanskrisen 2008–2009 toppade Volvos rörelsemarginal kring 8 procent. I år räknar vi med att den toppar kring 12 procent. Vidare rider Volvo på elektrifieringstrenden med kraftigt ökad orderingång på elektrifierade fordon, om än från låga nivåer. I Europa och Nordamerika var koncernens marknadsandel inom elektriska lastbilar över 50 procent i fjol.

Volvos starka balansräkning gör att vi räknar med att utdelningen hålls oförändrad vid 14 kronor per aktie under 2023–2025. Det ger en direktavkastning på attraktiva 6,6 procent.

Bland riskerna märks en kraftigare konjunkturnedgång än vi prognosticerat. Vidare har Kina varit en stark drivare för Volvos anläggningsmaskinsaffär (VCE), varför en påtaglig konjunkturnedgång där skulle kunna påverka negativt. Omställningen till elektriska lastbilar medför också teknologirisker och en risker i en förändrad konkurrensmiljö.

Vi rekommenderar KÖP med riktkurs 255 SEK. Vår riktkurs baseras på en summan-av-delarna-analys där Volvos olika affärsområden jämförts med relevanta bolag.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 26 juni kl. 17:45.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.