- Nischad kontraktstillverkare med fokus på plast, silikon och TPE

- Kraftigt ökat fokus på affärsområdet Medical Solutions över tid

- Mycket stark utveckling fram till 2021 – därefter en svacka

- Flera motgångar för e-cigarettrelaterade verksamheten

- Åtgärder ger redan tydlig effekt på lönsamheten

- Nytt kundkontrakt inom fetma/diabetes ger stöd framåt

- Vi räknar med tvåsiffrig vinsttillväxt 2024–2026

- Stark balansräkning med nettoskuld/EBITDA på 0,8x

- EV/EBITA på drygt 14x på vår prognos för 2025

- Vi rekommenderar KÖP med riktkurs 65 SEK

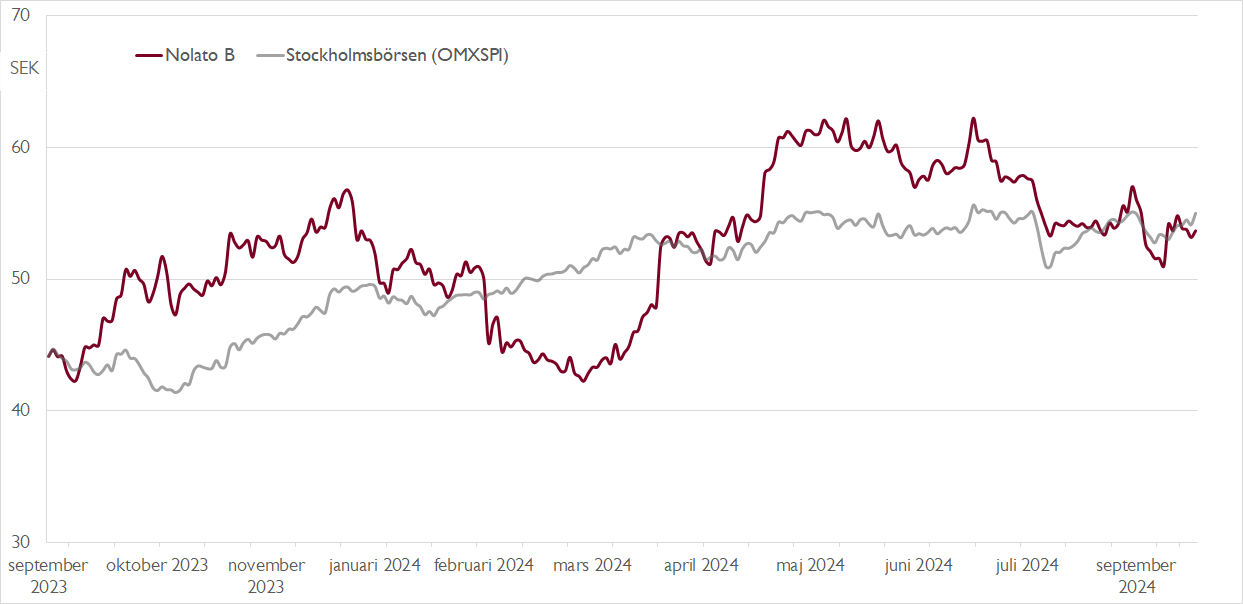

Kontraktstillverkaren Nolato, fokuserad på produkter i polymera material som plast, silikon och termoplastiska elastomerer (TPE) tillhörde vinnarna på Stockholmsbörsen under decenniet fram till börstoppen hösten 2021 – aktien gick från dryga 5 kronor till över 110 kronor. Därefter har det varit motigare och aktien är ungefär halverad jämfört med toppnivåerna.

Nolatos verksamhet bedrivs sedan i år i två affärsområden. Störst är Medical Solutions med 56 procent av omsättningen, följt av Engineered Solutions (tidigare uppdelat i Integrated Solutions med fokus på konsumentelektronik och Industrial Solutions med fokus på industrisegmentet). Över tid har Medical Solutions blivit allt viktigare för koncernen. 2006 stod affärsområdet för bara 9 procent av omsättningen.

Medan Medical Solutions kraftigt ökade betydelse givit Nolatokoncernen en ökad stabilitet och långsiktigt goda tillväxtutsikter har utvecklingen varit betydligt mer volatil inom framförallt konsumentelektronikaffären som under flera år red på e-cigarettrenden. Därefter drabbades affären av flera bakslag: Ukrainakriget, ökade regulatoriska krav i Kina och en storkund som valde att bredda sin leverantörsbas. Tidigare affärsområdet Integrated Solutions som rymde affären fick se omsättningen rasa från över 5 miljarder kronor 2021 till knappt 1,4 miljarder i fjol.

Efter ett par tunga år 2022 och 2023 pekar pilarna nu åt rätt håll för Nolato. Andra kvartalet backade omsättningen marginellt, men EBITA-resultatet ökade med nära 24 procent. Inom Engineered Solutions bidrog tidigare omstruktureringsåtgärder i den kinesiska verksamheten, bra kostnadskontroll samt god volymtillväxt inom segmentet Materials. Strategiska prishöjningar och förbättrade kontrakt i den amerikanska verksamheten liksom bättre kapacitetsutnyttjande inom Medical Solutions talar för en fortsatt vinståterhämtning framåt. Under tredje kvartalet räknar vi med ett säsongsmässigt svagare resultat än under andra kvartalet, men fortsatt god vinsttillväxt i årstakt.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

I våras aviserade Nolato ett stort samarbete med en befintlig kund där Nolato ska producera medicintekniska hjälpmedel för att administrera läkemedel mot övervikt och diabetes. Vi uppskattar att kontraktet kommer att öka Medical Solutions organiska tillväxt med 2–4 procentenheter från 2026 och gradvis höja EBITA-marginalerna med cirka 1,4 procentenheter. När kontraktet nått full kapacitet 2028–2029 uppskattar vi att fetma/diabetes kommer att utgöra minst 7–8 procent av koncernens EBITA-resultat.

Nolato handlas till en EV/EBITA-multipel på 14,2x på vår prognos för 2025. Det anser vi är attraktivt givet exponeringen mot strukturellt växande medicinteknik- och läkemedelsmarknader. För perioden ser 2024–2026 ser vi tvåsiffrig vinsttillväxt varje år. Vår riktkurs baseras på en summan-av-delarna-modell där vi har tilldelat Medical Solutions en EV/EBITA-multipel på 19,5x för 2025 och Engineered Solutions en multipel på 14x.

Medan Engineered Solutions lönsamhet har återhämtat sig starkt under första halvåret tänder Nolato fortfarande inte på alla cylindrar. Vi uppskattar att en lönsamhetsprofil i linje med historiska nivåer skulle leda till cirka 15–20 procent högre EBITA-prognoser än i vårt basscenario. Nolato gynnas också av en stark balansräkning där nettoskulden/EBITDA inte är högre än 0,8x.

Vi rekommenderar KÖP med riktkurs 65 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 11 september kl. 06:11.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.