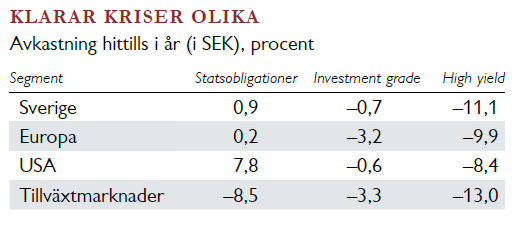

Viruskrisen har skakat om inte bara aktiemarknaderna utan även räntemarknaderna. Privata investerare har tvingats inse att ränteplaceringar kan ha mycket olika riskprofiler (se tabell). Nu har dock företagsobligationer blivit mer attraktivt värderade. Världens stora centralbanker annonserar nästan obegränsade stödköp – vissa köper nu även företagsobligationer. Vissa ränteplaceringar är kort sagt intressantare än på länge, och i en väldiversifierad portfölj med flera tillgångsslag rekommenderar vi nu övervikt mot räntebärande investeringar.

Viruskrisen har skakat om inte bara aktiemarknaderna utan även räntemarknaderna. Privata investerare har tvingats inse att ränteplaceringar kan ha mycket olika riskprofiler (se tabell). Nu har dock företagsobligationer blivit mer attraktivt värderade. Världens stora centralbanker annonserar nästan obegränsade stödköp – vissa köper nu även företagsobligationer. Vissa ränteplaceringar är kort sagt intressantare än på länge, och i en väldiversifierad portfölj med flera tillgångsslag rekommenderar vi nu övervikt mot räntebärande investeringar.

Många ser ränteplaceringar som ett enhetligt tillgångsslag, men så är det alltså inte. Statsobligationer är en bra motvikt till aktier, eftersom de ofta stiger i värde när börserna faller. På grund av alla centralbanksstimulanser är räntan på statsobligationer så gott som obefintlig i dagsläget. Företagsobligationer med hög risk erbjuder bättre avkastning (high yield), men samvarierar med aktierisken i portföljen, särskilt i kris.

Fonders riskskala baseras på historisk volatilitet och beaktar inte likviditetsriskerna, som är påtagliga på den unga nordiska räntemarknaden – särskilt i kris. Många har föredragit att köpa nordiska företagsobligationer med klart högre förväntad avkastning än i Europa och USA. Dramatiken under våren, då några svenska räntefonder tvingades pausa handeln, visade att risken var högre än förväntat. När konjunkturoro satte fokus på konkursriskerna ville många sälja sina fondandelar. Prissättningen slutade fungera och ett par fonder tvingades pausa handeln i sina fondandelar för att skydda investerarna.

Aspekter vid riskbedömning

Vid placeringar i räntepapper finns det tre huvudtyper av risker: kreditrisk, ränterisk och likviditetsrisk.

Kreditvärdighet: Investeraren bör få mer betalt ju högre risken är att emittenten kommer på obestånd. Bolags kreditvärdighet betygsätts av institut som Standard & Poor’s, Moody’s och Fitch. Dessa utvärderar bolagen utifrån prognoser om framtida betalningsförmåga och konkursrisk (volatilitet är ett dåligt mått på kreditrisk, då konkurser sker sällan men resulterar i stora förluster). Högsta kreditbetyg är AAA, vilket nästan bara stater och ett fåtal storbolag som Microsoft och Johnson & Johnson har. I Sverige har storbanker AA, mindre banker A och stora börsbolag BBB. Kreditbetygen delas in i två grupper: trygga investment grade och mer riskfyllda high yield (se figur på motstående sida).

Kreditvärdighet: Investeraren bör få mer betalt ju högre risken är att emittenten kommer på obestånd. Bolags kreditvärdighet betygsätts av institut som Standard & Poor’s, Moody’s och Fitch. Dessa utvärderar bolagen utifrån prognoser om framtida betalningsförmåga och konkursrisk (volatilitet är ett dåligt mått på kreditrisk, då konkurser sker sällan men resulterar i stora förluster). Högsta kreditbetyg är AAA, vilket nästan bara stater och ett fåtal storbolag som Microsoft och Johnson & Johnson har. I Sverige har storbanker AA, mindre banker A och stora börsbolag BBB. Kreditbetygen delas in i två grupper: trygga investment grade och mer riskfyllda high yield (se figur på motstående sida).

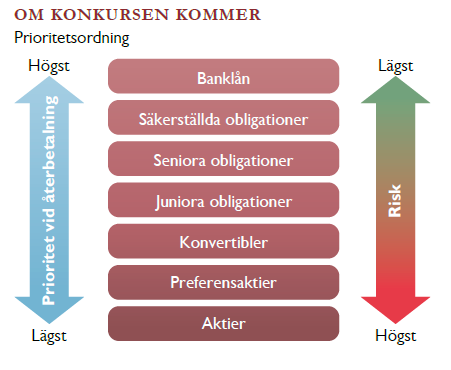

Vid riskbedömning är det viktigt var i kapitalstrukturen obligationen befinner sig, det vill säga hur prioriterad obligationsinnehavarens fordran på emittenten är (se graf).

- Räntekänslighet: När marknadsräntorna sjunker går priset på obligationer upp. Duration anger hur känsligt obligationens värde är för ränteförändringar (det vill säga låg duration innebär låg ränterisk). Obligationer med kort tid till förfall har mindre ränterisk än obligationer med lång löptid. Obligationer som betalar stora kuponger är mindre känsliga för ränteförändringar (har mindre ränterisk) än obligationer med låg kupongränta.

- Likviditetsfaktorer: Ju svårare det är att omsätta ett värdepapper utan att påverka marknadspriset, desto sämre sägs likviditeten vara. Företagsobligationer har sämre likviditet och är inte standardiserade instrument som aktier – varje obligation har sina unika egenskaper och villkor. Därför handlas obligationer inte på automatiserade börser, utan endast OTC, Over The Counter (utanför en handelsplats. Dålig likviditet blir särskilt påtaglig vid kriser, som finanskrisen och coronakrisen. Sedan finanskrisen har nya regleringar försämrat räntemarknadens likviditet.

Medinvesterarna är en annan likviditetsrelaterad riskfaktor för den som äger räntefonder. Om några placerare vill göra stora uttag kan fonden tvingas sälja obligationer till ett pris under den kurs som de värderas till i fonden, vilket drabbar kvarvarande andelsägare. Om fonden måste sälja sina mest likvida obligationer och behålla de med högre risk, blir fonden efter uttagen mer riskfylld.

- Valutaexponering uppstår vid köp av obligationer utgivna i utländska valutor – precis som vid köp av utländska aktier. I vår förvaltning valutasäkrar vi som huvudregel räntebärande placeringar, annars riskerar valutarörelser att dominera avkastningsprofilen, särskilt i dagens lågräntemiljö.

Vid investeringar i statsobligationer och investment grade dominerar ränteriskerna och inflationsriskerna som kan lyfta marknadsräntan och minska obligationsvärdet.

Vid investeringar i high yield dominerar kredit-och likviditetsrisker – duration och ränteläge spelar mindre roll. Ur diversifieringssynpunkt är det bra att ha en kombination av statsobligationer, investment grade och high yield.

Placeringsmöjligheter

Carnegie Private Banking erbjuder en hel palett av placeringar i olika risksegment för olika placeringshorisonter. Men också för olika portföljstorlekar och beroende på hur aktiv kunden vill vara i placeringsbesluten.

Vi erbjuder utvalda räntefonder från olika fondbolag. Likviditets-, kort-och långräntefonder avkastar i dag runt 0,2–1,2 procent. Fonder med investment grade avkastar runt 2–3,5 procent.

Fonder med företagsobligationer av blandade kreditbetyg (IG & HY) avkastar runt 3,5-7,5 procent beroende på risknivå. Mer spetsiga high yield-fonder ligger runt 6–10 procent i avkastning. I både dessa riskkategorier erbjuder vi också olika varianter av kreditcertifikat med löptider på tre till fem år – mest i primärmarknaden, men ibland i andrahandsmarknaden. Certifikaten kan erbjuda riskspridning via indexkorgar med upp till 75 företagsobligationer i Europa eller USA.

Vi erbjuder också volatilitetsstrategier på underliggande svenska företagsobligationsfonder som sänker exponeringen i tider av oro och ökar den när marknadsmiljön är lugnare.

Vi har även utvalda fonder för exponering mot amerikanska bolån (MBS), bankkapitalobligationer (Cocos) och tillväxtmarknadsobligationer.

I vårt utbud finns också basportföljer för direktägande i ett 15-tal nordiska företagsobligationer. Detta ger en mer förutsägbar avkastning om obligationerna hålls till förfall samt ett löpande kassaflöde från kupongutbetalningar. Eftersom obligationer handlas i poster om över 1 miljon SEK passar direktägande investerare som har minst 15 miljoner kronor. Kunder med stora obligationsportföljer kan få direkt handlarkontakt. Vi erbjuder också från tid till annan möjlighet i unika, onoterade, mer illikvida ränteplaceringar

Carnegies flaggskeppsportföljer

Våra två flaggskeppsportföljer för ränteförvaltning är Räntebärande investeringar och Högräntebärande investeringar. Där sköter våra förvaltare diversifiering och valutasäkring, gör analys och marknadsbedömningar, samt beslutar om portföljförändringar. Portföljerna ger hög riskspridning då de använder både aktiva förvaltare och passiva index-ETF:er. Placeringarna görs med geografisk spridning, exempelvis mellan USA, Europa, Kina, tillväxtmarknader och Sverige. Dessutom letar förvaltarna och utvärderar nya intressanta fonder/ETF:er, både på hemmamarknaden och globalt. Vi kan utnyttja marknadsmöjligheter genom att ta positioner i institutionella instrument, som terminer och andra derivat.

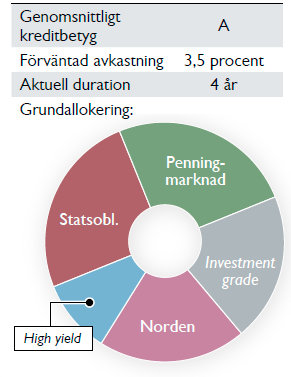

Räntebärande investeringar

Räntebärande investeringar

Det tryggare alternativet. Har främst statsobligationer och investment grade. Jobbar med duration för att lyfta avkastningen.

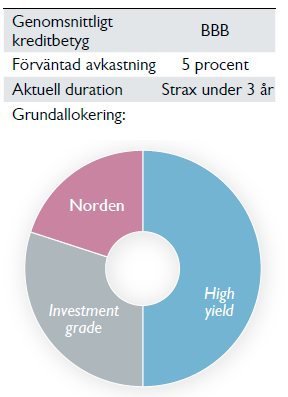

Högräntebärande investeringar

Högräntebärande investeringar

Tar mer kreditrisk för att få högre avkastning. Ingen exponering mot statsobligationer alls.

Prata med din rådgivare om du är intresserad att investera i investeringstemat.

Läs även en mer fördjupande artikel om temat i vår senaste strategirapport som du hittar i ditt Carnegie Online