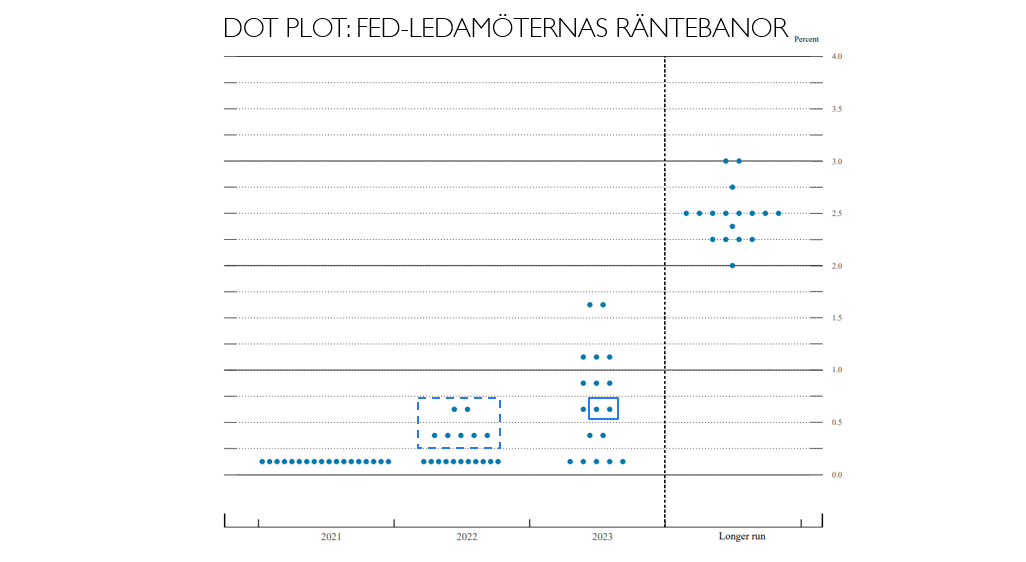

Vad har hänt? Feds uttalande efter gårdagens möte var inte så uppseendeväckande. De upprepade att inflationsuppgången med stor sannolikhet är temporär, men deras s.k. dot plot över ledamöternas individuella prognoser indikerade att medianprognosen nu är två räntehöjningar om 25 punkter i 2023 (se lilla rutan i grafen ovan). Detta är en stor skillnad från i mars då medianprognosen var ingen räntehöjning 2023. Dessutom tror 7 av 18 ledamöter nu på en höjning redan 2022 (se större rutan i grafen ovan). Marknadsreaktionerna var 8-10 punkter högre obligationsräntor, starkare dollar (runt 1,5 procent mot SEK) och USA-börsen föll endast måttligt, runt 0,5 procent.

Vad var intressant på presskonferensen? Tonen var något hökaktigare och Fed-chefen Powell beskrev att flera ledamöter nu ser snabbare framsteg mot deras mål än väntat. Det förklarar skiftet i prognoserna för räntebanan och innebär att tapering kan ligga närmare än förväntat.

Vid detta möte ”pratade de bara om när de ska börja prata om tapering” och de gav inte några tidsindikationer för stimulansernas nedtrappning. Feds uttalande hade tagit bort formuleringen att pandemin tynger ekonomin och Fed lyfte prognoserna för tillväxt och inflation i år, men i övrigt gjordes knappt några prognosjusteringar.

Förbättringarna på jobbmarknaden beskrevs som ojämna hittills, men under sommaren/hösten förväntar de sig mer styrka. Vid flera tillfällen så Powell att vi snart kommer få se en mycket stark arbetsmarknad och inom 1-2 år så kommer USA skapa många nya jobb och lönerna stiga. Ett budskap som inte rimmar helt med den ultralätta penningpolitiken.

Powell bekräftade dock att riskerna för inflationen är på uppsidan och att Fed då kommer att agera. Intressant var också att han inte använde ordet ”transitory” så ofta. De är väldigt osäkra på när de temporära prisuppgångarna kommer ebba ut och detta kan ge oro och tvivel på marknaden att Fed agerar för sent.

Vad är vår bedömning och vad bevakar vi? Feds koordinerade duvaktiga ton har nu förändrats och nollräntan kommer inte bestå i 30 månader till. Dessa nya signaler kan få obligationsräntorna att gradvis börja klättra igen, helt i linje med vår förväntan.

Om stimulanserna, där de nu köper statsobligationer för 80 mdr och bostadsobligationer för 40 mdr USD per månad, ska börja minskas i år så bör besked kring tidsramarna för detta komma i augusti (vid Jackson Hole-mötet) eller vid Fed-mötet i september.

Även om vi kommit närmare den tidpunkt då den generösa likviditeten som lyft börsen den senaste året ska fasas ut så är Powells kommentarer om styrkan de ser framåt i ekonomi och arbetsmarknad positivt för aktier, särskilt då Fed avser föra en ganska lätt penningpolitik under lång tid även efter räntehöjningarna. En 10-årsränta är alltjämt under 1,60 procent att jämföra med marstoppen på 1,75 procent. En markant uppgång i realräntorna skulle dock kunna oroa börsen.

Att Fed bekräftar att det finns inflationsrisker och ränterisker är helt i linje med vår marknadssyn. Vi tror på en mer volatil och relativt sidledes börs under sommaren när Fed skickar fler taperingsignaler. Vi ser högre långräntor under hösten och därmed fortsatt sektorrotation mot cykliska sektorer och bank.