- Marknadsledare inom installation i Norden

- Fragmenterad marknad med fortsatt stor förvärvspotential

- Stark tillväxt- och lönsamhetshistorik

- Serviceintäkter på ~50 procent skapar stabilitet

- Möter motvind kortsiktigt – men hanterbart

- Tillfälligt försvagat kassaflöde har tyngt på slutet

- Låg nettoskuldsättning sänker risken

- Nedtryckt värdering vid EV/EBITA 10,4x

- Aktien förtjänar en uppvärdering till EV/EBITA 12,5x

- Vi rekommenderar KÖP med riktkurs 90 SEK

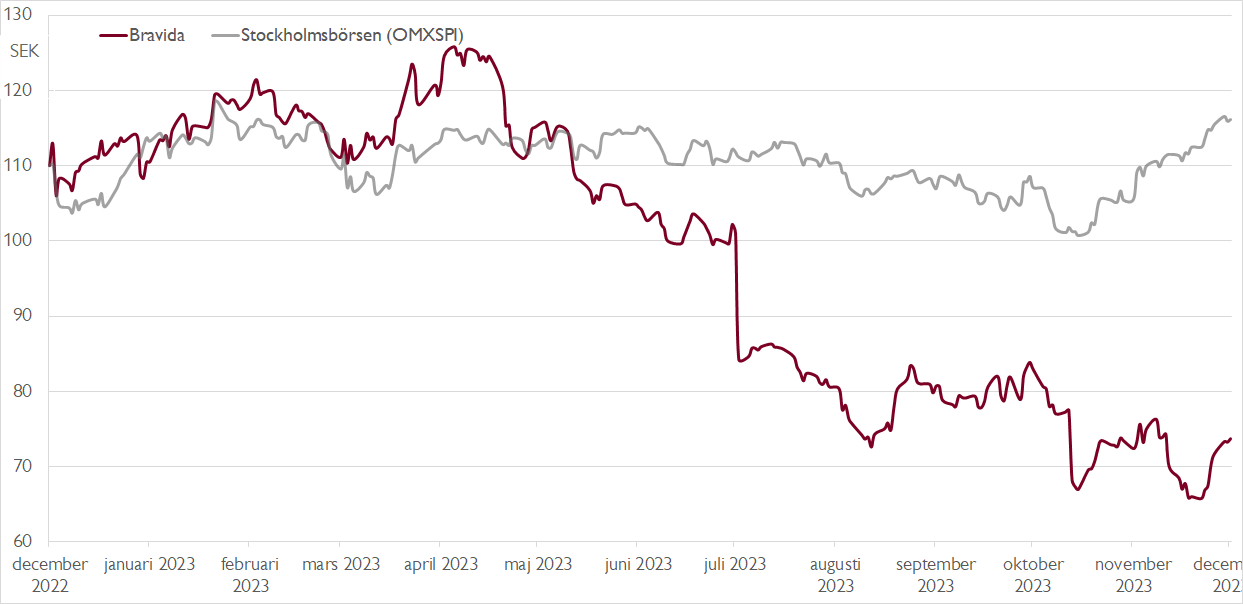

”Vi ger fastigheter liv”, är installationsfirman Bravidas motto. Givet den falnande livskraften i bygg-och fastighetssektorn under de senaste två åren är det kanske inte helt förvånande att även Bravida-aktien haft det tungt. Från toppnivåerna sommaren 2021 vid knappt 140 kronor har aktien nästan halverats.

Grunden till dagens Bravida lades redan 1922 när byggfacken bildade ett eget byggbolag. Det bolaget blev senare BPA som efter en sejour på börsen under 1980- och 1990-talet gick samman med Telenors installationsverksamhet 2000 och blev Bravida. 2006 blev riskkapitalbolaget Triton huvudägare och 2012 tog Bain Capital över. Sedan 2015 är bolaget noterat på börsen.

I dag är Bravida marknadsledare i Norden inom installationstjänster och service, med en marknadsandel på cirka 9 procent på en fragmenterad marknad. Kontinuerliga förvärv har varit en viktig tillväxtdrivare som bidragit till 9 procents årlig tillväxt sedan börsnoteringen. Omsättningen närmar sig nu 30 miljarder kronor i årstakt och är nästan fördelad 50/50 mellan installation och service. Byggbolag är den viktigaste kundgruppen med 35 procent av omsättningen. Resten är fördelat på övrigt näringsliv, offentlig sektor, fastighetsbolag, industri och privatpersoner.

Starka kassaflöden har varit ett av Bravidas adelsmärken. Sedan 2014 har kassakonverteringen varit i genomsnitt 99 procent. Marknaden blev därför besviken där Q3-rapporten uppvisade ett väldigt svagt kassaflöde.

Kassaflödet från den löpande verksamheten försämrades kraftigt till -212 miljoner kronor (78), främst på grund av en uppbyggnad av rörelsekapital, men också till viss del som ett resultat av nedskrivningar i de danska och finska verksamheterna. Bolaget hänvisade också till pågående betalningstvister med några offentliga kunder i sin danska verksamhet. Ledningen flaggade dessutom för att kassakonverteringen kommer att vara svag även under fjärde kvartalet och första kvartalet nästa år.

Vår bild är att dessa effekter lär vara tillfälliga och övergående. Det är dessutom uppmuntrande att ökningen av kundfordringar främst rör offentliga kunder, vilket innebär att motpartsrisken bör vara låg.

Parallellt möter Bravida möter utmaningar på kort sikt i en försvagad bygg- och fastighetsmarknad, vilket avspeglas i vår prognoser. Vi räknar med att Bravidas omsättning minskar med 2 procent under 2024 och att EBITA-resultatet backar med 10 procent. Under 2025 räknar vi med att bolaget är tillbaka i tillväxtspåret.

Bravidas kortsiktiga motvind ska ställas mot att bolaget är marknadsledare i Norden, har en hög andel stabila serviceintäkter, en robust balansräkning och en historik av att prestera bra i ett tufft marknadsklimat. Dessutom brukar kunder i osäkra tider föredra starka partners, vilket ger Bravida förutsättningar att ytterligare stärka sin relativa position.

Sammantaget ger detta en attraktiv risk/reward, i synnerhet för mer långsiktiga investerare. På vår prognos för 2024 handlas Bravida till en EV/EBITA-multipel på cirka 10,4x, vilket är lågt relativt bolagets historik. Det är dessutom en låg multipel på en förmodad bottenvinst.

Vi rekommenderar KÖP med riktkurs 90 SEK, vilket motsvarar en EV/EBITA-multipel på 12,5x för 2024.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 26 oktober kl. 06:36.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.