Vad har hänt? Efter Feds räntemöte har Powell och flera andra ledamöter hållit tal som fått obligationsräntorna att stiga än mer.

Skiljer sig talen från räntemötets budskap? Ja – vilket är lite udda. Powells uppgift som Fed-chef är visserligen att hålla ihop alla åsikter som finns i räntekommittén, men det intressanta är att även mer duvaktiga ledamöter nu anammat en tydligt hökaktig ton. Mer aggressiva räntehöjningar än vad som framkom vid mötet i förra veckan anser de nu krävs i kampen mot inflationen.

Powells tal i måndags indikerade en beredskap att höja hela 50 punkter. Marknaden tror det är 75 procents sannolikhet att detta sker i maj. Andra ledamöter som Bullard, Mester och Daly har därefter även de signalerat ett behov av kraftfullare åtstramningar – upp till 2,50 procent fram till årets slut från dagens 0,25 procent.

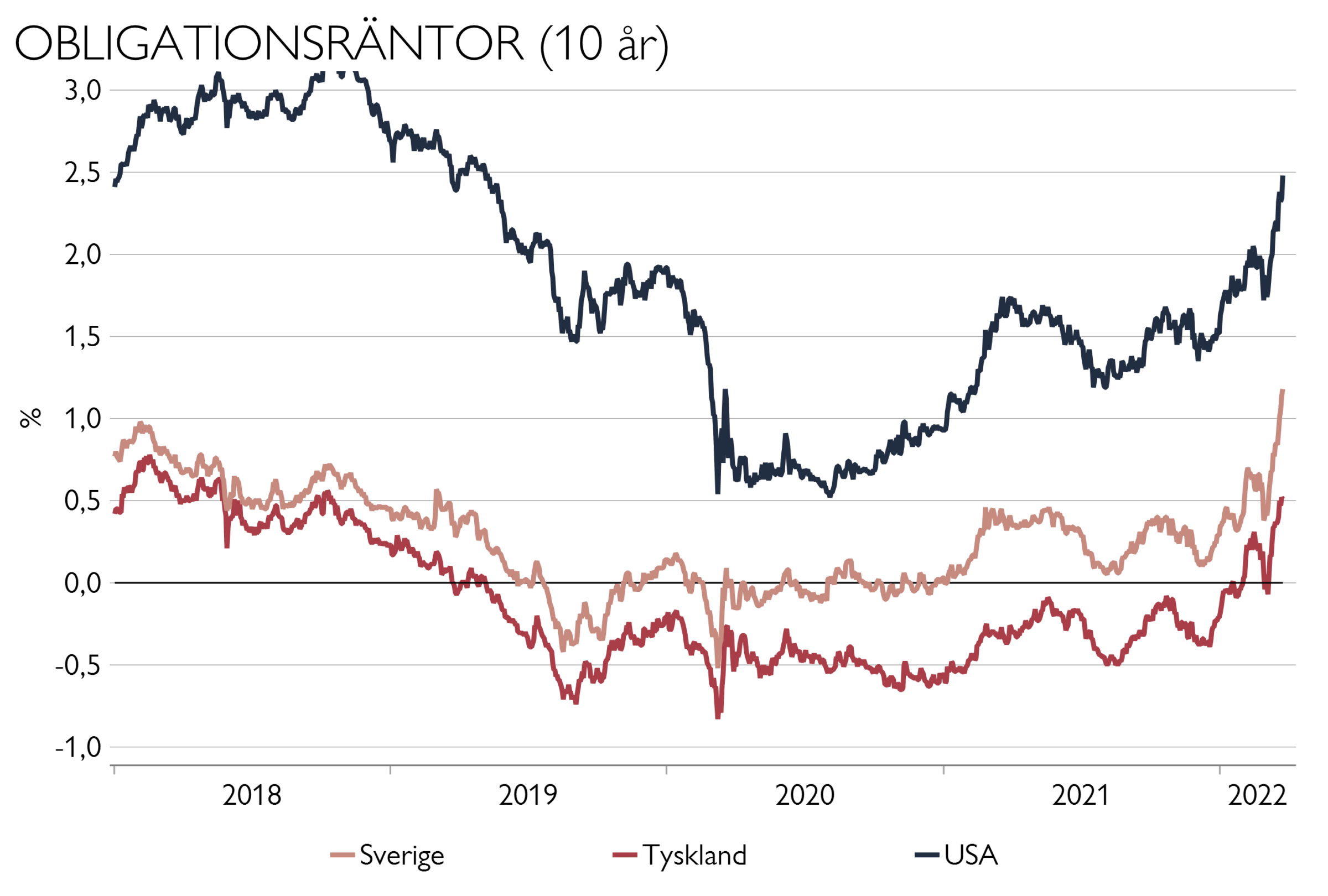

Vad är vår marknadsbedömning? USAs 10-åriga obligationsränta har på kort tid stigit hela 80 punkter till 2,50 procent (se grafen ovan) – en nivå som få trodde skulle bli verklighet ens vid årets slut. Snabba ränteuppgångar riskerar oroa börsen som vid årets inledning. Men ränteoron 2013-2014 då 10-årsräntan steg 100 punkter berörde knappt S&P 500 som inte föll mer än 6 procent.

Fed är sena i starten i sin inflationsbekämpning – första höjningen kom när inflationen är 8 procent dvs 3-4 gånger högre än önskvärt. Risken för ännu högre inflation eller ännu aggressivare höjningar är påtaglig så obligationsräntorna kommer sannolikt klättra vidare uppåt. Så även om P/E-talen kommit ned till mer normala nivåer kan högre räntor som ökar konjunkturorn ge börsen mer motstånd.

Även euroepiska och svenska räntor har stigit kraftigt då även dessa centralbankers ton har svängt överraskande snabbt. Obligationsräntorna i Europa och Sverige är upp 60 respektive 80 punkter på bara några veckor och har nått upp till nivåerna från 2018. Detta har ännu inte skett i USA (se graf ovan), inte på någon löptid, trots större inflationsoro och stramare penningpolitik än i Europa.

Ränteuppgångar är negativt för värdet på ränteplaceringar men våra ränteportföljer är positionerade för högre räntor (kort duration, övervikt nordiska förtagsobligationer) och har i år utvecklats starkare än sina jämförelseindex. Nordiska företagsobligationer har klarat sig bättre än statsobligationer både i år och de senaste veckorna. Vi har också exponering mot kinesiska statsobligationer som stigit i år.

Prata med din rådgivare för rekommenderade investeringar.

Teknisk analys: US 10 Year Yield

Se även Johnny Torssells film med tekniska analys av den 10-åriga räntan på USA-börsen.