Gamingsektorn har haft en intensiv start på 2022 med flera riktigt stora affärer. Gaming-jätten Take-Two Interactive inledde med ett bud värt 115 miljarder kronor på mobilspelsbolaget Zynga. Det följdes av Microsoft bud värt 625 miljarder kronor på en annan gaming-jätte: Activision Blizzard. I veckan meddelade även Sony förvärvet av spelutvecklaren Bungie. Addera även våra svenska bolags köpräder: Embracers 30-miljardersförvärv av brädspelsbolaget Asmodee i december samt Stillfronts köp av Six waves i januari.

Ett annan transformerande affär i januari är gamingkoncernen MTG:s försäljning av e-sportdelen, ESL, till Savvy Gaming Group för knappt 10 miljarder kronor. Prislappen är väldigt attraktiv för MTG, väsentligt över det värde som såväl vi som marknaden åsatt ESL. MTG erhåller kontant för sin andel netto 8,1 miljarder kronor, där MTG avser att återföra minst 40 procent till sina aktieägare senare i år. Trots bitvis lovande tillväxt, har e-sportdelen genom åren varit olönsam med utmaningar att hitta en väl fungerande affärsmodell. Pandemin blev dessutom ett rejält sänke för hela e-sportsektorn. Vi ser mycket positivt på affären och förväntar att affären fullföljs.

Efter försäljningen av ESL bedömer vi att MTG har en nettokassa på 4,6 miljarder kronor, motsvarande 40 kronor per aktie. Detta utöver en utdelning på 3,2 miljarder kronor eller 28 kronor per aktie till aktieägarna. Med andra ord har MTG mycket torrt krut till en fortsatt förvärvsresa inom mobilspelsektorn. MTG har sedan tidigare via förvärv av Innogames, Kongregate, Hutch, Ninja Kiwi och Playsimple en spelverksamhet som vi bedömer omsätter 5,4 miljarder kronor i år, med en rörelsemarginal (ebitda) på 30 procent.

Kortsiktigt har dock MTG likt sina kollegor i gamingsektorn ett tyngre år bakom sig med tuffa jämförelsetal under 2021 jämfört med pandemi-boosten under 2020. Dessutom har Apples IDFA-förändring påverkat mobilspelssektorn negativt. MTG:s organiska tillväxt i tredje kvartalet var lite av en besvikelse och föll med 19 procent, vilken vi bedömer mildras i fjärde kvartalet till -5 procent. Inkluderat förvärv fördubblas dock omsättningen i fjärde kvartalet.

Efter avknoppningen av streamingbolaget Nent 2019 och försäljningen av e-sportdelen i vår är renodlingen klar. Enligt vd Maria Redin har MTG ett trettiotal potentiella förvärvskandidater i pipen. MTG arrangerar dessutom en kapitalmarknadsdag i andra kvartalet, som ger ytterligare insikt i strategi och M&A.

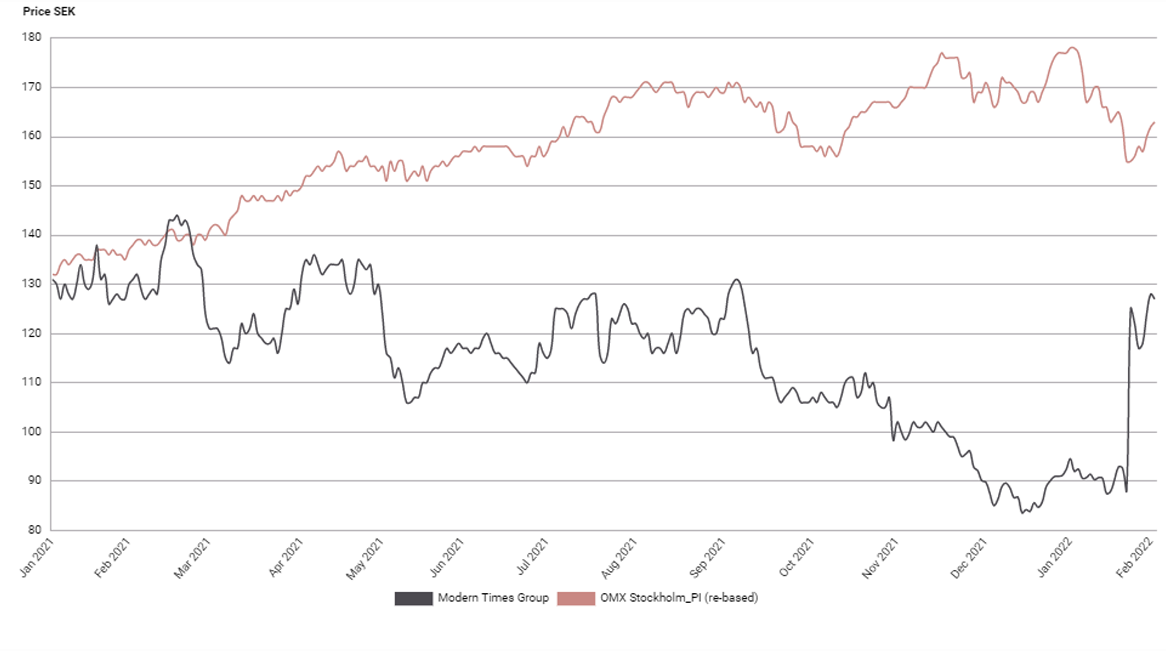

Trots glädjeskuttet i aktiekursen i samband med annonseringen av ESL-affären ser vi ett fortsatt tydligt köpläge i aktien upp till vår riktkurs 160 SEK, som baseras på en summering av värdet på de ingående delarna (SOTP), relativvärdering och kassaflödesvärdering. Riktkursen motsvarar EV/EBITA 11,5x på vår prognos för 2022, vilket innebär en premievärdering relativt sektorn. Det motiveras av MTG:s högre kvalitet på sina utvecklingsstudios. Dessutom värderas sektorn till historiskt låga multiplar, vilket innebär en uppsida för sektorn som sådan. För att återfå momentum i sektorn krävs dock en återgång till organisk tillväxt, vilket bör vara inom räckhåll.

MTG – Renodling med fortsatt potential för uppvärdering (Köp med riktkurs 160 SEK)

- Hög M&A-aktivitet i gamingsektorn

- Mycket högre pris än väntat vid försäljningen av e-sportdelen ESL

- Försäljningslikvid ger stor nettokassa för fortsatta förvärv

- Dessutom extrautdelning kring 28 SEK per aktie

- Sektorn värderas till historiskt låga multiplar

- Renodling mot mobilspel synliggör värden i MTG

- Fortsatt uppsida i värderingen

- Vi rekommenderar Köp med riktkurs 160 SEK

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 27 januari kl. 07:33.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.