- Expansiv global koncern inom bygginformation och mjukvara

- Unik databas med affärskritisk information ger lojala kunder

- Hög andel återkommande intäkter (~85 procent)

- Utvecklas stabilt trots vikande byggkonjunktur

- 6 procents organisk tillväxt & 8 procents ARR-tillväxt under Q3

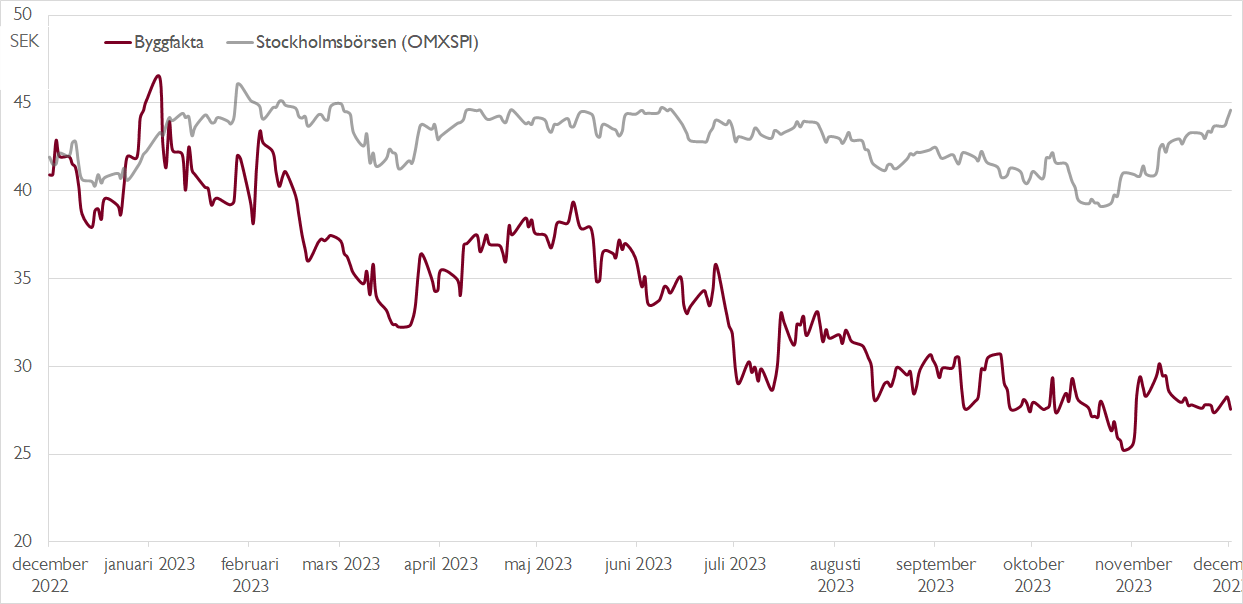

- Betydande rabattvärdering mot jämförbara bolag

- Vi rekommenderar KÖP med riktkurs 37 SEK

Under börshaussen kring pandemin 2021 var SaaS-bolag glödheta. Att sälja mjukvara som en prenumerationstjänst (Software as a Service) borgade för stabila intäkter och god lönsamhet. Ett av alla bolag i sektorn som då passade på att söka sig till börsen var Byggfakta Group, en koncern som säljer bygginformation- och mjukvara via prenumerationer. I fjol var 85 procent av Byggfaktas intäkter av återkommande karaktär.

Byggfakta har en lång historik. Det började redan 1936 med att grundaren Bengt Wigart samlade in information om bygglov från kommunen och sålde dem till byggherrar i Stockholm. 1971 flyttade bolaget huvudkontoret till Ljusdal, där det ligger än i dag.

Under 2010-talet blev svenska riskkapitalbolaget Segulah ägare och senare tog Londonbaserade riskkapitalbolaget Stirling Square Capital Partners över. 2020 kom även amerikanska riskkapitalbolaget TA Associates in som storägare. Efter börsnoteringen sitter riskkapitalisterna kvar med två tredjedelar av aktierna. Under deras tid vid rodret har Byggfakta expanderat kraftigt via förvärv och blivit en global spelare.

I fjol hade Byggfakta verksamhet i 24 länder i Europa, Nordamerika, Asien och Oceanien, nästan 2 000 anställda och omkring 50 000 kunder. Visionen är att bli det ledande mjukvaru- och informationsbolaget inom byggsektorn globalt.

Genom egen datainsamling erbjuds kunderna unik information om byggprojekt, produkter, specifikationer och upphandlingar. Bolaget har ett eget team av över 700 marknadsundersökare och redaktörer som samlar in, sammanställer och förädlar information i realtid. Denna information nyttjas sedan av en mängd olika aktörer i byggbranschens ekosystem, alltifrån byggentreprenörer till fastighetsägare, myndigheter, arkitekter och teknikkonsulter.

Från 2019 till 2022 ökade Byggfaktas omsättning från 615 miljoner kronor till 2,2 miljarder. Den organiska tillväxten var under perioden 5–11 procent per år, vilket innebär att tillväxten huvudsakligen drevs av förvärv. Den snabba expansionen har samtidigt inneburit en relativt hög skuldsättning. Vid utgången av tredje kvartalet var koncernens nettoskuld/justerad EBITDA-kvot 3,4x, vilket kan ställas i relation till ambitionen om att ligga under 3,0x.

Hög skuldsättning i ett läge där räntorna stigit kraftigt och exponering mot den cykliska byggbranschen är ett par förklaringar till aktiens svaga utveckling. Samtidigt visar Byggfaktas operativa utveckling att bolaget är relativt motståndskraftigt mot en vikande byggkonjunktur, vilket speglar att informationen är affärskritisk för kunderna.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Rapporten för tredje kvartalet visade på en organisk tillväxt på nära 6 procent, de årliga återkommande intäkterna (ARR) ökade med drygt 8 procent och EBITDA-marginalen på 37,3 procent var klart över våra förväntningar vid 33,3 procent.

Trots att Byggfakta utvecklas stabilt handlas aktien med en tydlig rabatt såväl mot en grupp bolag inom informationstjänster som relativt en grupp tech-bolag med inriktning mot byggsektorn. Båda dessa grupper handlas kring 17–18x på EV/justerad EBITA 2024p, medan Byggfakta handlas till knappt 12x. Det innebär en rabatt på omkring 30 procent mot jämförelsebolagen. Vi bedömer att denna rabatt kommer minska framöver och vår riktkurs bygger på att rabatten minskar till knappt 20 procent.

Vi rekommenderar KÖP med riktkurs 37 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 9 november kl. 06:15.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.