- Snabbväxande diagnostikbolag med fokus på genetiska tester

- Accelererande organisk försäljningstillväxt (38 procent under tredje kvartalet)

- Samarbetsavtal med amerikanska jätten Thermo Fisher

- Bruttomarginal på 85 procent ger hög lönsamhetspotential

- Vänder till vinst nästa år enligt våra prognoser

- Nettokassa på hela 214 Mkr ger låg finansiell risk

- Stor rabatt på EV/SALES mot sektorn

- Vi rekommenderar KÖP med riktkurs 115 SEK

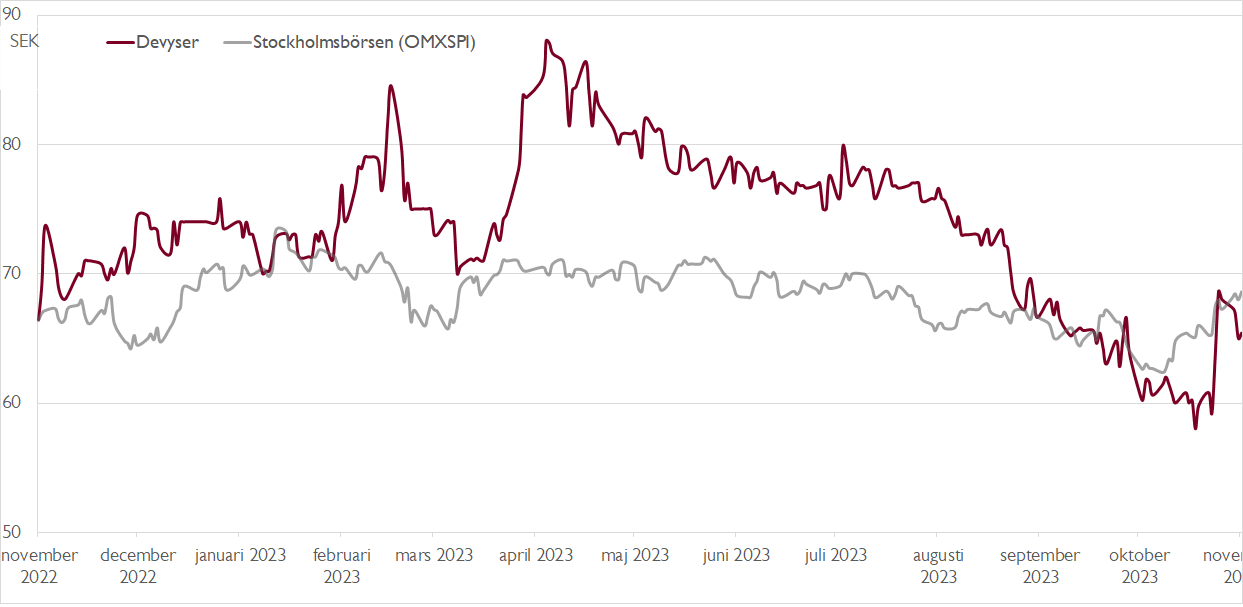

Medicinteknikbolaget Devyser var ett av många bolag som nyttjade den goda riskaptiten 2021 för att ta sig till börsen. Bolaget noterades i december 2021 till kurs 80 kronor och nästan två år senare handlas aktien knappt 20 procent lägre kring 65 kronor.

Devyser utvecklar, tillverkar och säljer diagnostiska tester och mjukvaror för att skäddarsy cancerbehandling, diagnostisera ärftliga sjukdomar och för uppföljning efter transplantation. Bolagets produkter säljs till laboratorier i cirka 50 länder antingen i egen regi eller via externa distributörer.

Produkter inom ärftliga sjukdomar står för cirka 70 procent av koncernens omsättning, produkter inom onkologi (cancer) står för cirka 20 procent och produkter inom transplantationsområdet står för resterande cirka 10 procent. Bolagets tester kan exempelvis upptäcka anlag för ärftlig cancer och cystisk fibros.

Devyser har haft stora framgångar i framför allt Italien som är bolagets största marknad. Sedan en egen direktförsäljningsorganisation bildades i Italien 2014 har omsättningen ökat med 40 procent per år i genomsnitt. För koncernen står direktförsäljning för cirka 75 procent av omsättningen och distributörer för resten.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

I april tecknade bolaget ett exklusivt samarbets- och distributionsavtal med amerikanska medicinteknikjätten Thermo Fisher Scientific som ger Thermo Fisher exklusivitet att kommersialisera Devysers transplantationsprodukter i Nordamerika och Europa. En bra start gjorde att samarbetet under hösten utökades till att även inkludera Brasilien och marknadsföring av Devysers laboratorietjänster mot läkemedelsbolag. För att stärka närvaron på den viktiga amerikanska marknaden har Devyser också öppnat ett eget laboratorium i Atlanta, vilket invigdes den 30 juni i år.

Rapporten för det tredje kvartalet var i linje med våra förväntningar och vi har bara gjort marginella justeringar i våra prognoser. Den organiska tillväxten på 38 procent innebar en kraftig acceleration jämfört med andra kvartalets 20 procent. Rörelseresultatet var fortsatt negativt vid -8 miljoner kronor (-8). Nettokassan på hela 214 miljoner kronor håller nere den finansiella risken och talar för att Devyser är fullt finansierat tills bolaget är kassaflödespositivt.

Avtalet med Thermo Fisher och flera andra initiativ borde resultera i accelererande tillväxt under återstoden av 2023 och nästa år. Under 2023 räknar vi med att Devyser växer med 37 procent och nästa år ser vi en tillväxt på 53 procent. Då kostnaderna inte lär öka i lika snabb takt framåt räknar vi med god operationell hävstång, vilket gör att Devyser borde vända till vinst under 2024.

Vår prognos är omsättning på 266 miljoner kronor nästa år och ett rörelseresultat på EBIT-nivå på 17 miljoner nästa år, motsvarande en rörelsemarginal på 6,4 procent. Devysers höga bruttomarginal talar dock för att lönsamheten framåt kommer att ligga på betydligt högre nivåer. I vår kassaflödesanalys är det långsiktiga marginalantagandet en EBIT-marginal på 29 procent. Detta kan ställas i relation till Devysers finansiella målsättning om att nå en rörelsemarginal på över 20 procent under perioden 2024–2026.

Vår riktkurs baseras på en kassaflödesanalys och en relativvärdering mot andra medicinteknikbolag. På nyckeltalet EV/SALES värderas Devyser till 2,6x på vår prognos för 2024, vilket kan jämföras med ett viktat genomsnitt på 6,5x för jämförelsebolagen. Vi räknar med att detta värderingsgap gradvis kommer att stängas.

Vi rekommenderar KÖP med riktkurs 115 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 10 november kl. 06:06.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.