- Informationstjänsteleverantör inom juridik, skatt och redovisning

- Konjunkturokänslig efterfrågan och abonnemangslösning ger stabila intäkter

- Koncern med lång historik som sträcker sig till 1823

- Starka marknadspositioner i Region North ger bra pricing power

- Spanien och Frankrike största marknader efter förvärvsresa 2022

- Oväntat starka marknadspositioner i Sydeuropa öppnar för lönsamhetlyft

- Fortsatt synergipotential i Region South

- EV/EBITA-multipel på knappt 14x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 95 SEK

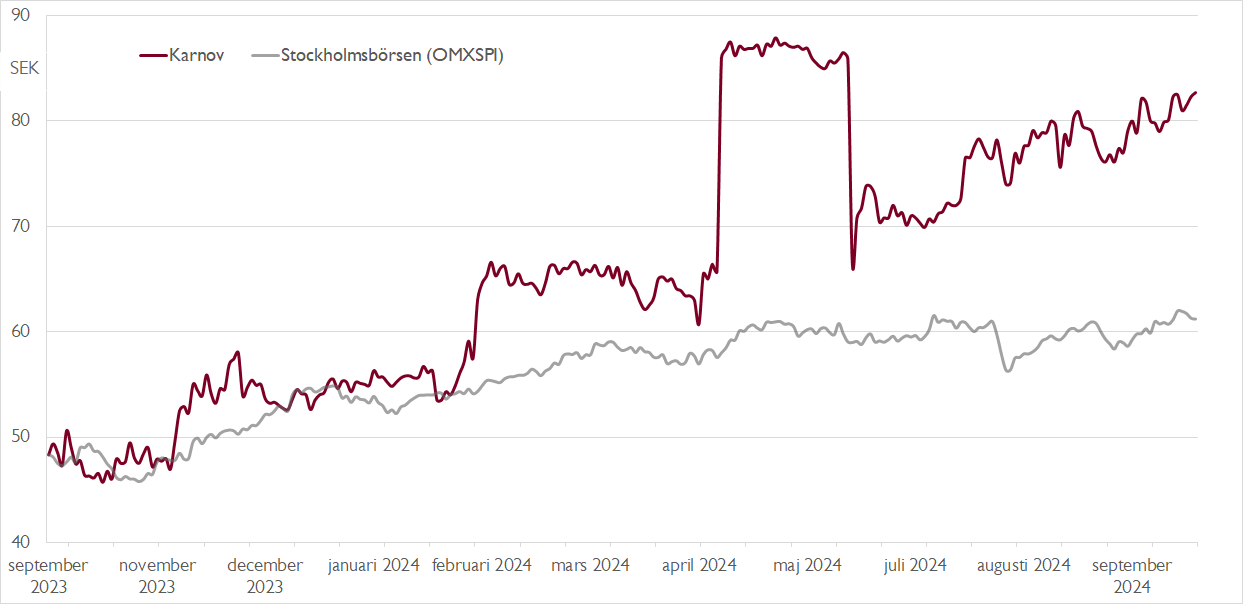

I maj lade informationstjänstföretaget Karnovs huvudägare Long Path Partners och Greenoaks Capital Partners ett bud på 84 kronor per aktie. Budet som innebar en premie på 28 procent jämfört med senaste stängningskursen rekommenderades av styrelsen. Budgivarna nådde dock aldrig 90 procents acceptgrad så budet föll – och så även aktiekursen. Men gradvis har aktien återhämtat sig för att nu handlas precis under budkursen.

Karnov som gjorde entré på börsen våren 2019 säljer affärskritiska informationstjänster till bland annat advokatbyråer och redovisnings- och revisionsbyråer samt offentlig sektor såsom domstolar, universitet och myndigheter. Huvudsakligen rör det sig om digitala tjänster med abonnemangsbaserade kundavtal. Kundfloran och avtalsstrukturen innebär stabila intäkter med stor förutsägbarhet.

Danska Karnov har en mer än hundraårig historik och en stark marknadsposition. Året innan börsnoteringen, 2018, förvärvades svenska Nordstedts Juridik – ett jämförbart bolag med en dominerande marknadsposition i Sverige. Så sent som 2021 stod dessa två marknader för 92 procent av omsättningen.

Efter en förvärvsresa 2022 är numera Frankrike och Spanien största marknader med drygt hälften av omsättningen på cirka 2,5 miljarder kronor. Totalt förvärvade Karnov sex bolag från nederländska Wolters Kluwer och Thompson Reuters. Förvärven ökade koncernens omsättning med över 150 procent och belastade Karnov initialt.

Skuldsättningen ökade kraftigt och såväl det fria kassaflödet som lönsamheten försämrades rejält. De förvärvade verksamheterna i Region South redovisar en EBITA-marginal på knappt 10 procent, vilket kan jämföras med den gamla kärnan i Region North där marginalen överstiger 40 procent. Karnovs huvudargument för förvärven var just att bolagen inte drevs så effektivt som de borde, och att de under Karnovs ledning skulle kunna leverera bättre lönsamhet.

Från i höst får våra private banking-kunder tillgång till ännu mer topprankad aktieanalys. Anmäl intresse här för att bli kund.

Integrationen och utvinnandet av synergier i Region South är enligt vår mening både den största risken och den största möjligheten i Karnov. Blir integrationen framgångsrik kan Karnov leverera en betydande vinsttillväxt under de kommande fem åren.

Vår bild är att Karnovs marknadsposition i Region South är bättre än vi initialt räknade med, och bättre än hur ledningen presenterat den. Efter att ha granskat regulatoriska uttalanden och dokument, samt utlåtanden från konkurrenter, bedömer vi att Karnov har en marknadsandel på cirka 50 procent i Spanien. Det borde innebära god pricing power för Karnov och därmed stor potential att höja priserna och stärka lönsamheten.

I våra prognoser räknar vi med en trolig förbättring av EBITA-marginalen från cirka 20 procent 2023 till cirka 27 procent 2026. Samtidigt ser vi ett potentiellt ännu mer positivt scenario där marginalen når cirka 33 procent, vilket skulle motsvara en genomsnittlig EBITA-tillväxt på cirka 20 procent från 2023 till 2027.

I takt med att Karnov gradvis rör sig mot stabil och signifikant vinsttillväxt ser vi utrymme för uppjusterade vinstprognoser och en högre värderingsmultipel. På vår prognos för 2026 handlas aktien till en EV/EBITA-multipel på knappt 14x.

Vi rekommenderar KÖP med riktkurs 95 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 1 oktober kl. 17:45.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.