Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:

Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:Fed – mer oeniga, men redo

Små reaktioner på börs, valutor och räntor då Fed sänkte räntan 25 punkter till 1,75-2 procent, och tog en mer hökaktigton. En ledamot ville sänka mer, två ledamöter ville inte sänka alls och räntebanan blev mindre duvaktig. Marknaden ser 2-3 sänkningar de kommande 12 månaderna och de brukar få rätt.

Även inom ECB finns hökaktiga ledamöter (Tyskland och Holland). Både Fed och ECB säger dock tydligt att behövs det så stimulerar de mer och det verkar räcka för börsen.

Mer sanktioner efter Saudi attacker

Oljepriset har inte fortsatt stiga efter attackerna på Saudiarabiens oljeproduktion då utbudsoron mildrats.

Oljepriset har inte fortsatt stiga efter attackerna på Saudiarabiens oljeproduktion då utbudsoron mildrats.

USA och Saudi har lagt skulden för attackerna på Iran och Trump vill skärpa sanktionerna än mer. De geopolitiska risken i den redan oroliga Mellanöstern ökar. Efterspelet kan dämpa börshumöret men främst om energikostnaderna stiger kraftigt eller om väpnad konflikt bli mer sannolikt.

Sverige – mer dåliga jobbnyheter

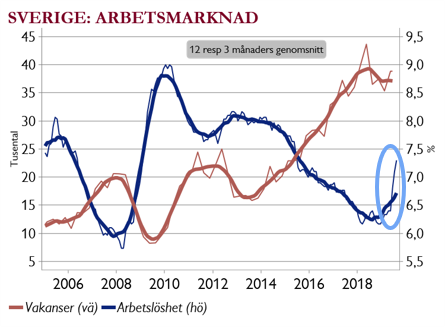

Jobbmarknaden i Sverige visar svaghetstecken. Arbetslösheten har stigit mycket snabbare än förväntat och har trendat upp i 3-6 månader (se graf).

Höstbudgeten innehöll inga stora överraskningar. Det planeras satsningar på runt 25-30 mdr de kommande åren. Färre sysselsatta kan försämra budgeten och reformutrymmet. Men Sverige med sin låga statsskuld har dock utrymme för detta.

Sämre barometrar

Överraskande svaga barometrar i Europa. Både för industrin och tjänstesektorerna. Det sammanlagda barometern för Tyskland är 49 och för Europa nära 50, nästan kontraktion (se graf) – med industrin på 45,5 och tjänster på 52. Tysk industribarometer är den svagaste sedan finanskrisen (mitten av 2009).

Oroande också att det globala transportbolaget Fedex förra veckan sänkte sin vinstprognos, p.g.a handel och global osäkerhet, och aktien föll kraftigt. I USA visar rundabordssamtalen ökad pessimism p.g.a av handelskonflikter.