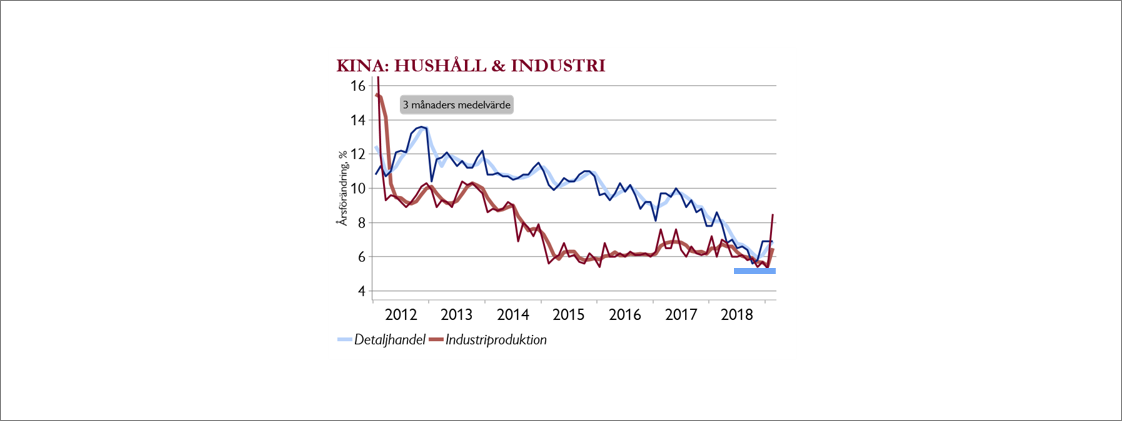

Asien – Kina stabilare, svagt i Japan & Sydkorea

Kinas stimulanser ser nu ut att lyckas stabilisera ekonomin. Vissa skatter, som moms, sänktes i april/maj och kan ge mer stöd. Centralbanken verkar dock vilja föra en något stram penningpolitik framåt och politikerna signalerar en paus i stimulanserna.

Annars svaga signaler från Asien där Sydkoreas BNP visade det största fallet under ett kvartal sedan 2008 och Japans centralbank sänkte tillväxtprognosen något.

Vinster – bättre momentum

Rapportsäsongen hittills är överraskande stark i Sverige och USA, där vinsterna ser ut att öka 2-3 procent jämfört med ett förväntat fall om 2-3 procent i första kartal. Vinsterna i Europa är dock en besvikelse.

Så låga förväntningar överträffas nu och vi ser att nedrevideringarna inte dominerar lika starkt över upprevideringar längre (se graf). Försäljningen i USA och Europa är i linje med prognoserna och framtidsutsikterna blandade.

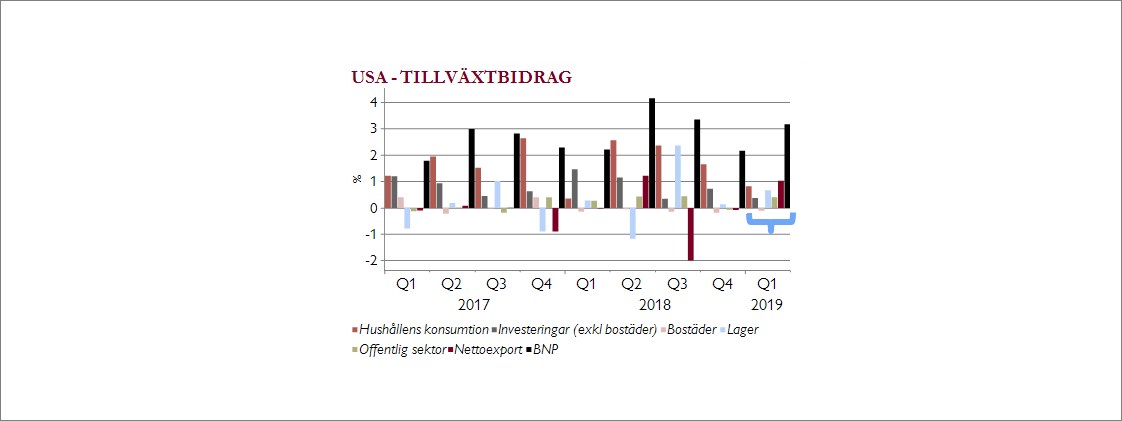

USA – underliggande inte så starkt

USA BNP växte 3,2 procent i första kvartal klart över de förväntat 2 procent. Men notera att en stor del är ökade lager p.g.a handelskriget och svag bilförsäljning. Nettoexporten gav också ett lyft, p.g.a svag import, men är ofta väldigt slagig.

Hushållens konsumtion bromsar tydligt steg endast 1,2 procent, och även investeringarna ökar allt långsammare.

Europas siffror förra veckan var dystra. Tysklands barometer (IFO) visade den högsta industripessimismen på 5 år.

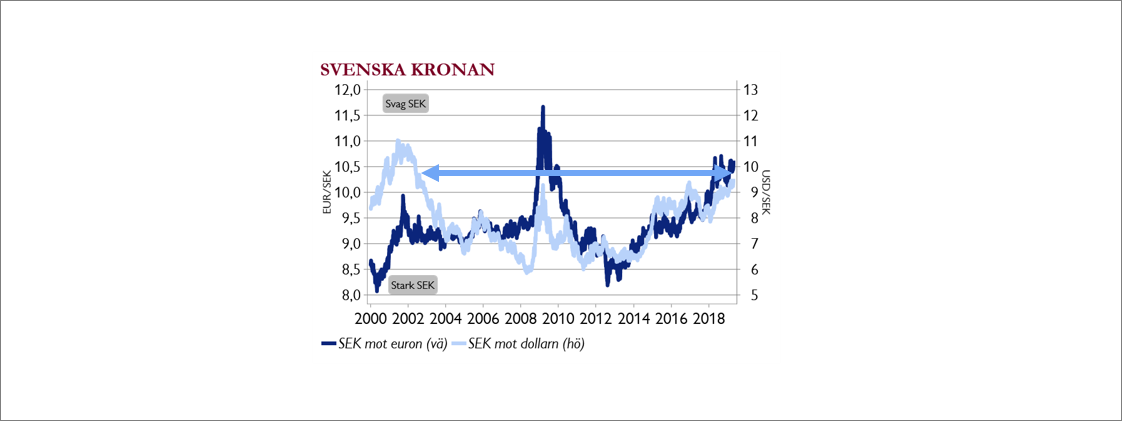

Ingves – sänkte kronan igen

Riksbanken lyckades sänka kronan igen. Inflationssiffrorna har varit överraskande låga och det har varit en tydlig trend globalt mot mer duvaktiga centralbanker.

Riksbanken sänkte sin räntebana, d.v.s de sköt en andra räntehöjning på framtiden – så vi får sannolikt minusränta året ut. Kronan föll direkt 10-15 öre mot euron och dollarn. SEK/USD nådde den svagaste nivån på 17 år (se graf)!