Vad har hänt? På onsdagskvällen höjde Fed räntan för tionde gången på 14 månader. Höjningen med 25 punkter tog styrräntan till 5–5,25 procent. Detta var helt väntat, men obligationsräntorna föll och börshumöret dämpades en aning.

Fed var ganska lugn kring banksystemet nu när de tre mest sårbara bankerna hanterats. Men efter börsens stängning blossade oron kring regionala banker upp igen. I synnerhet gällde det Pacific Western Bank vars aktie rasade hela 50 procent, men även andra regionala banker föll.

Vad signalerade Fed? Paus, men de är inte redo att sänka. Pressmeddelandets nya formulering talar för att Fed nu avvaktar. Även data som visar en topp i inflationen, långsammare löneutveckling och mindre stram arbetsmarknad talar för räntepaus. Kanske viktigast är att den kreditåtstramning vi nu ser från banksystemet kommer hjälpa Fed att dämpa såväl ekonomi som inflation.

Trots för hög inflation och för stark arbetsmarknad har centralbanken nu råd att ta en paus och låta gjorda räntehöjningar få full effekt.

Däremot ser Fed en mer gradvis inflationsnedgång och då blir det inga räntesänkningar under andra halvåret – utan penningpolitiken behöver för bli stram ett tag. Marknaden bedömer att det är 50 procents sannolikhet att Fed sänker redan i juni eller juli och att det totalt blir 75 punkters sänkningar fram till årsskiftet.

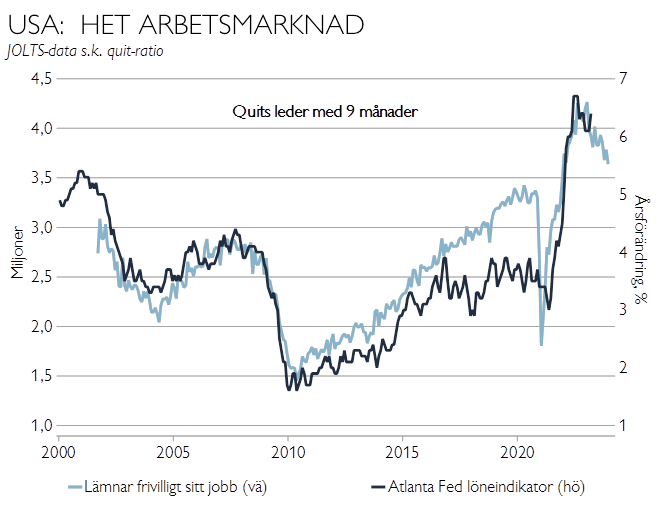

Vad bevakar Fed? Det är fortsatt stort fokus på arbetsmarknaden och Fed säger att en löneökningstakt på 3 procent skulle vara förenligt med deras inflationsmål på 2 procent. I dag ligger de flesta löneindikatorer runt 5 procent. På fredag 14:30 redovisas den viktiga månadsvisa sysselsättningsstatistiken.

Fed följer också noga kreditåtstramningens utveckling – via den kvartalsvisa enkäten Senior Loan Officer Survey (vilken redovisas den 8 maj men Fed kände till innehållet inför onsdagens räntebesked) samt signalerna i Beige Book.

Slutsatsen? En räntepaus är lämplig – särskilt nu när vi får twin tightening via Feds penningpolitik plus effekterna från bankernas mer restriktiva utlåning. Egentligen triple tightening då Fed både stramar åt med styrräntan och balansräkningen, så kallad QT.

Men förhoppningar om räntesänkningar bör inte glädja börsen – de kommer först om konjunkturen och vinstsituationen blir betydligt dystrare.