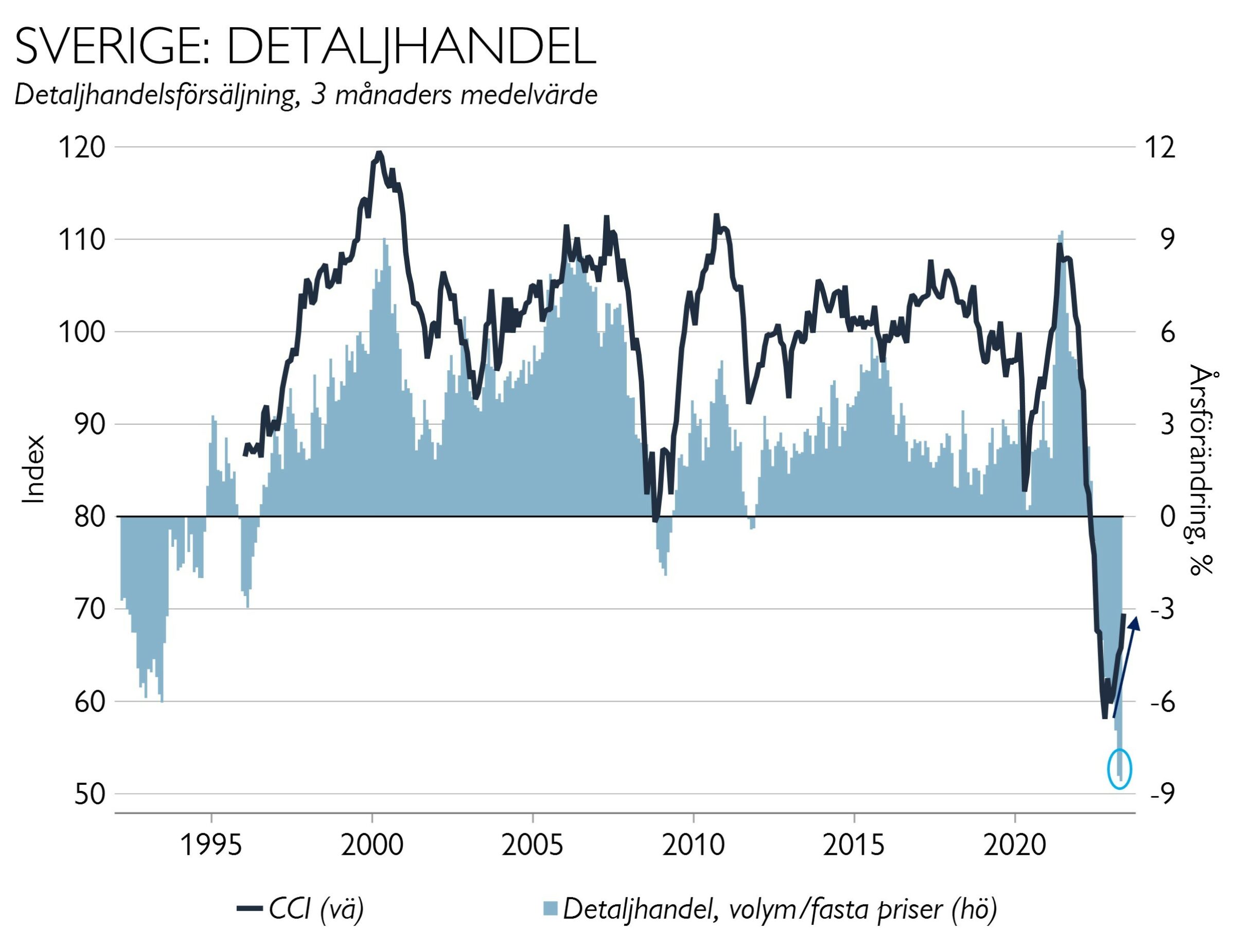

Försäljningstappet i detaljhandeln har redan varit större än under 90-talskrisen. Historiskt har bättre hushållsoptimism gått hand i hand med bättre försäljning. Hittills i år har detta inte varit fallet (se graf nedan) – men är något vi bevakar.

Skälen till den lite ljusare synen är sannolikt att arbetsmarknaden är stark och att många företag nyanställer. Elpriserna har kommit ner och samtidigt har elstödet nått hushållen som också försökt minska sin elförbrukning, vilket fått den värsta kriskänslan att släppa. Dessutom är börsen är upp och fallet i bostadspriserna har stannat upp.

Men aldrig har så få velat köpa bostad, renovera eller göra större inköp som bil och möbler. Så tiderna är tuffare och för att ha råd med prishöjningar på mer nödvändiga utgifter minskar hushållen annan konsumtion.

I vår svenska aktieportfölj har vi fortfarande övervikt mot dagligvaror och undervikt mot sällanköpsvaror.

Fastighetsoron pressar kronan

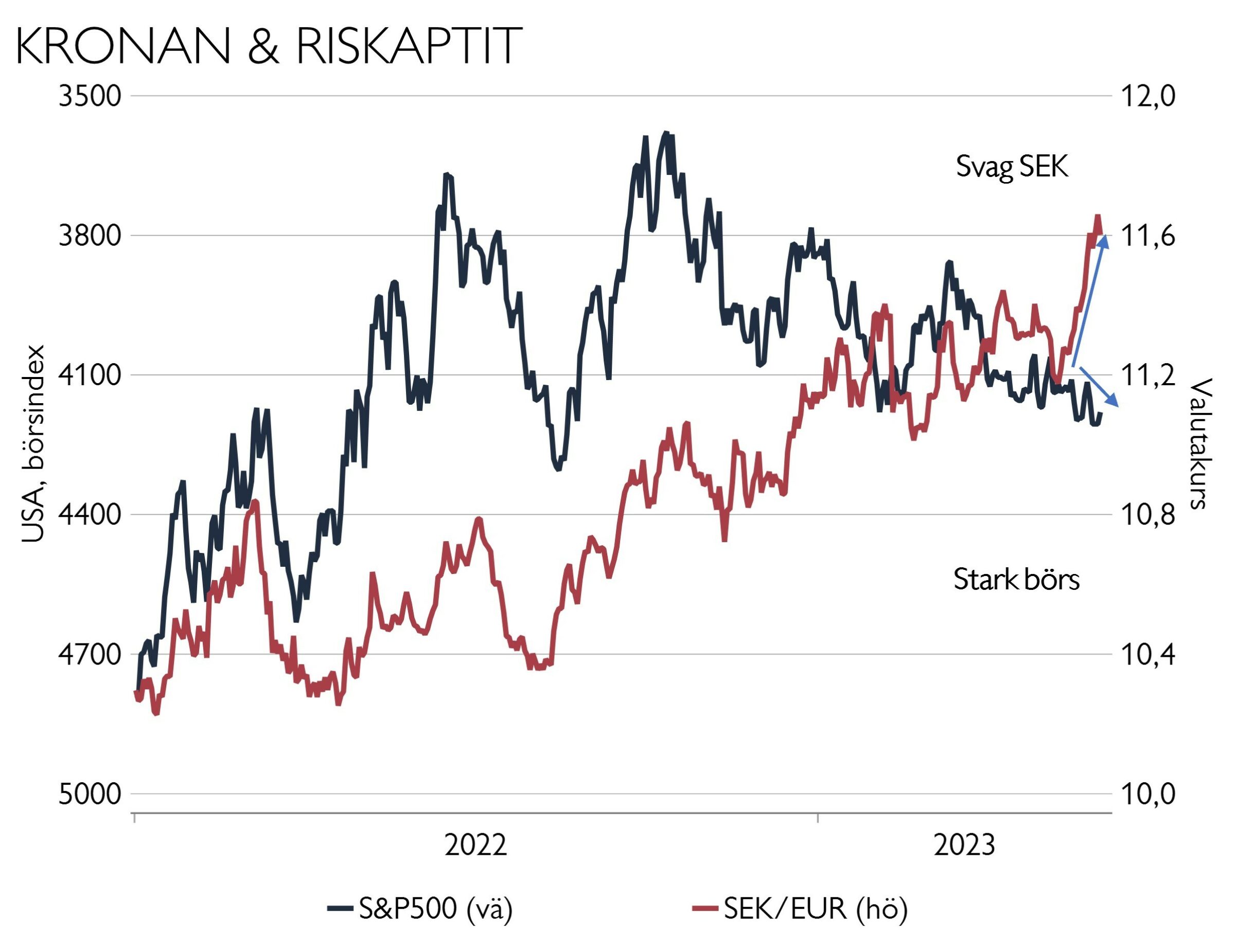

Vad har hänt? Kronan har på en månad fallit med 7 procent mot dollarn och med 4 procent mot euron. SEK har nu lämnat intervallet 11–11,50 kronor mot EUR där den rört sig en tid och har nu närmat sig 11,60 kronor. Om kronan passerar den historiska bottennoteringen kring 11,70–11,80 kronor från finanskrisen kan vi få se ett fortsatt fall.

En viktig faktor för kronan brukar vara den generella riskaptiten – ökad osäkerhet, svag SEK (se grafen nedan). Visserligen har riskaptiten generellt inte varit god utan tech har lyft börserna.

Vi tror dock att huvudskälet till den senaste tidens kronförsvagning är den förvärrade fastighetsoron – inte minst efter händelserna i SBB.

Det svenska dilemmat. De svenska hushållens höga skuldsättning och problemen i fastighetssektorn innebär att Riksbanken har svårare än Europa och USA att bekämpa inflationen utan att tippa den redan svaga ekonomin in i en djup lågkonjunktur.

Dessutom uttryckte chefen för Finansinspektionen i förra veckan oro för fastighetsbolagens skuldsättning och uppmanade bankerna att vara försiktiga med utlåning till kommersiella fastigheter även om de går omkull utan deras stöd.

Trigger för trendbrott? Ett svenskt NATO-medlemskap är positivt på lång sikt. Men avgörande för en starkare krona här och nu är:

- Minskad fastighetsoro och bättre tillväxtsignaler, särskilt i Europa som är en stor handelspartner. Generellt bättre riskaptit borde ge kronstöd.

- Ett snabbt inflationsfall skulle minska Riksbankens dilemma. Positivt igår var att inflationstakten i Europa föll mer än väntat och den svenska konjunkturbarometern visar att andelen företag som ser högre försäljningspriser har minskat kraftigt det senaste halvåret.

Rekommendation. Vi rekommenderar alltid diversifiering med utländska aktier både för valutaskydd, särskilt i osäkra tider, och för större sektorurval och därmed bättre riskspridning.

För portföljer med stor övervikt mot EUR och GBP ger dagens svaga krona ett bra tillfälle till rebalansering. Vad gäller dollarexponering blir rebalansering mer aktuellt runt 11,20–11,25 (USD stod runt 11,35 mot SEK i höstas).