- Nischat läkemedelsbolag med fokus på sällsynta sjukdomar

- Stark ställning inom hemofili (blödarsjuka)

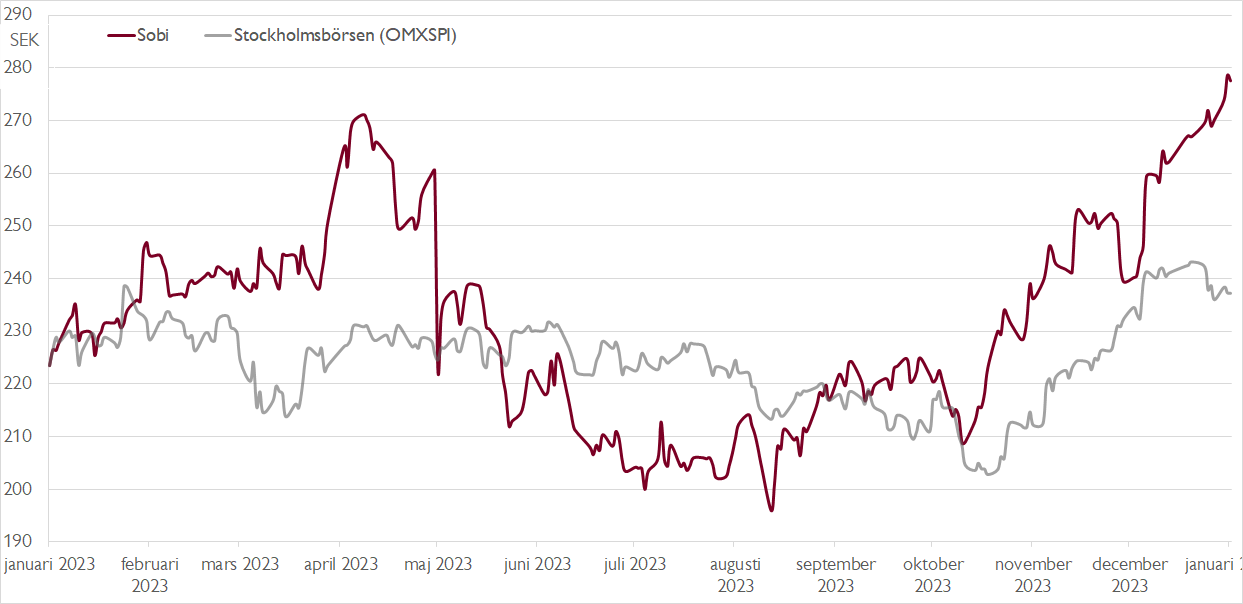

- Efter svaga år präglade av investeringar väntar skördeperiod

- Beyfortus en stor succé i USA – Sobi får 25 procent royalty

- Hemofili-affären växlar upp när uppföljaren Altuviiio även rullas ut i Europa

- Sannolikt med ett starkt bokslut med rekordhög bruttomarginal

- Justerat P/E-tal på ~11x på vår prognos för 2025 speglar inte tvåsiffriga vinsttillväxten

- Vi rekommenderar KÖP med riktkurs 325 SEK

Läkemedelsbolaget Sobi sticker ut i flera avseenden. Dels med bolagets tydliga fokus på sällsynta sjukdomar, dels med en affärsmodell utan egen forskning där bolaget i stället köper eller licensierar produkter till sin portfölj. Och när produktionsanläggningen i Stockholm stängs ner under första kvartalet i år kommer Sobi helt att förlita sig på kontraktstillverkare/andra parter för produktion av läkemedel.

Mest känt är Sobi för sin portfölj inom hemofili (blödarsjuka), en affär som genererar ungefär 60 procent av intäkterna. På senare år har affären mött hårdare konkurrens, inte minst från schweiziska Roche, vilket avspeglats i en lägre tillväxttakt. I fjol godkändes dock uppföljningsprodukten Altuviiio i USA och initialt har den fått ett bra upptag. Sobi sitter på Europa-rättigheterna där ett godkännande sannolikt väntar kring halvårsskiftet med successiv utrullning under andra halvåret 2024 och under 2025. Det ger stöd åt en acceleration inom hemofili-affären.

Mer spännande i det korta perspektivet är dock Beyfortus som ges till nyfödda barn för att förhindra att de drabbas av sjukdom i nedre luftvägarna orsakade av respiratoriskt syncytialvirus (RSV). Sobi fick en andel i Beyfortus i en affär med Astrazeneca som slutfördes 2019. I fjol lanserades Beyfortus i USA av partnern Sanofi och preparetet har blivit en riktig succé. Så sent som i mitten av december aviserade Sanofi att produktionen av Beyfortus justerats upp för att möta den stora efterfrågan. För Sobi, som har rätt till royalty på 25 procent på all försäljning i USA, är detta väldigt goda nyheter.

De senaste åren har Sobi gått igenom en intensiv investerings- och omstruktureringsfas. Nu går bolaget mot en skördeperiod med viktiga lanseringar som kommer att lyfta tillväxten till tvåsiffriga nivåer och stärka lönsamheten. Talande är att nylanserade läkemedel under de tre första kvartalen 2023 stod för nästan 90 procent av tillväxten. Framgången för Beyfortus är en av flera anledningar att vara optimistisk till Sobi.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

När läkemedelsbolaget redovisar bokslutet den 8 februari räknar vi med 11 procents omsättningstillväxt, eller 9 procent justerat för valuta, och att det justerade EBITA-resultatet ökar med 17 procent. Bruttomarginalen borde stärkas till rekordhöga 82 procent, drivet av Beyfortus-royalties. För 2024 respektive 2025 ser vi omsättningstillväxt på 9 och 12 procent samt justerad EBITA-tillväxt på 10 respektive 20 procent.

Att Sobi går mot en period med högre vinsttillväxt reflekteras emellertid ännu inte i värderingen av aktien. På vår prognos för 2025 handlas aktien till ett justerat P/E-tal på bara cirka 11x. I takt med att vinsttillväxten accelererar är det sannolikt med multipelexpansion, vilket gör aktien högintressant.

Vi rekommenderar KÖP med riktkurs 325 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 8 januari kl. 17:04.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.