- Investmentbolag med lång historik av värdeskapande

- Erkänt skickliga på att investera i nya trender och branscher

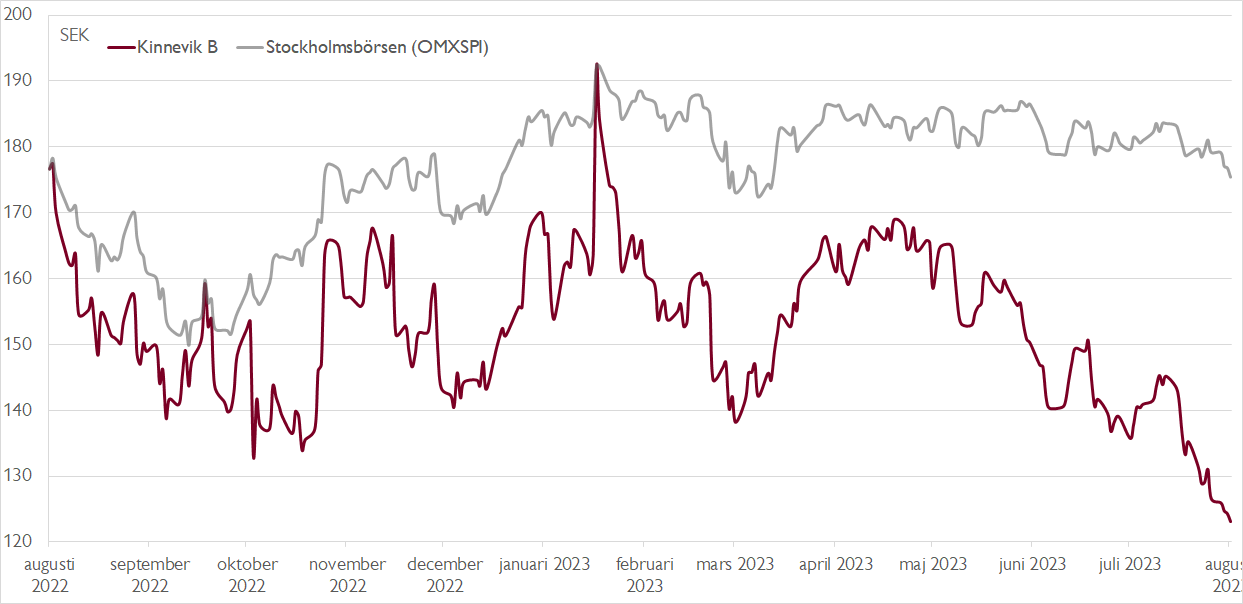

- Skifte mot onoterat har tyngt aktien senaste åren

- Nettokassa på nära 9 miljarder ger flexibilitet i svag marknad

- Betydande del av onoterade portföljen lönsam eller nära lönsamhet

- Övriga tillväxtinvesteringar välfinansierade

- Lär inte behöva göra någon exit förrän 2025 eller senare

- Troligt med ökat fokus på vinnarna i portföljen framåt

- Historiskt hög substansrabatt vid cirka 29 procent

- Vi rekommenderar KÖP med riktkurs 180 SEK

Stenbecksfärens investmentbolag Kinnevik har genom hela sin historia lyckats återuppfinna sig själv flera gånger och ständigt anpassa sig till nya sociala och ekonomiska trender. Under de senaste decenniernas snabba teknikutveckling har investmentbolaget mer eller mindre bytt skepnad vid flera tillfällen.

Under 1990-talet och tidigt 2000-tal låg fokus på telekom och media med innehav som Tele 2, MTG och Millicom. På 2010-talet skiftade fokus till e-handel, marknadsplatser och tillväxtmarknader med innehav som e-handlaren Zalando och ryska Blocket-kopian Avito. På senare år har fokus på nytt styrts om, denna gång med fokus på investeringar i onoterade teknikbolag inom vertikaler som vård, marknadsplatser, konsumentfinans och mjukvara.

Så sent som 2016 stod noterade innehav som exempelvis Tele 2, Zalando, Millicom och MTG för nästan 90 procent av substansvärdet. I dag återstår nästan enbart mobiloperatören Tele 2 som vid halvårsskiftet stod för cirka 23 procent av substansvärdet och utgör koncernens kassako, likt skogs- och papperskoncernen Korsnäs gjorde historiskt.

Vid sidan av Tele 2-innehavet och nettokassan på knappt 9 miljarder kronor, cirka 16 procent av substansvärdet, utgörs Kinnevik substansvärde nästan uteslutande av investeringar i onoterade tillväxtbolag. Vid halvårsskiftet var denna portfölj värderad till knappt 34 miljarder, motsvarande drygt 60 procent av substansvärdet.

Tillväxtportföljen består av omkring 25 större innehav och en del mindre investeringar samlade i Early Bets & New Themes. Bland innehaven finns en del som är bekanta för många svenskar, såsom logistikbolaget Instabee (Instabox och Budbee efter fusionen), dagligvaruhandlaren Mathem och vinappen Vivino. De största värdena ligger dock i bolag som VillageMD och Cityblock, båda verksamma inom värdebaserad vård i USA, och mjukvarubolaget Pleo som utvecklat en smart betallösning för anställda på företag.

Den expansiva penningpolitiken fram till 2021 skapade en investeringsboom i unga teknikbolag och startups. Att vinsterna låg långt fram gjorde inget när diskonteringsräntan var låg och olönsamma bolag hade lätt att finansiera sin expansion. I denna miljö handlades Kinnevik med sin allt större onoterade portfölj med en substanspremie under kort period.

Inflationens återkomst och det högre ränteläget har inneburit en helt förändrad miljö för unga, olönsamma tillväxtbolag. Plötsligt finns fler alternativ för investerare, samtidigt som diskonteringsräntan höjts. Investerarna har blivit betydligt mer riskaverta och föredrar lönsamhet framför tillväxt, vilket inneburit en närmast total scenförändring. Åtskilliga bolag som värderades till mångmiljardbelopp 2021 har fått se värdena snabbt eroderas.

Kinnevik har inte varit immun mot denna utveckling. Under 2022 skrevs värdet på innehaven i den onoterade portföljen ned med i snitt 54 procent. I kombination med en substanspremie som vänts till rabatt har det gjort att aktien tappat två tredjedelar av värdet på bara lite drygt två år. Blickar vi framåt talar dock mycket för att Kinnevik går en ljus framtid till mötes.

Först och främst sitter Kinnevik i en avundsvärd situation med nettokassa på nästan 9 miljarder, en kassako i Tele 2 som väntas inbringa nära 1 miljard per år i utdelning de närmaste åren och generellt sett välfinansierade bolag i portföljen.

Ungefär 70 procent av innehaven i den onoterade portföljen är i dag antingen lönsamma, finansierade till break-even eller har finansiering säkrad för minst två år. Givet en antagen investeringstakt på cirka 5 miljarder kronor per år i den onoterade portföljen gör det att Kinnevik inte lär behöva göra någon exit för att finansiera ytterligare investeringar i portföljbolagen förrän 2025 eller senare. Kort sagt lär Kinnevik inte behöva göra exits i en pressad marknad, utan kan istället fokusera på ytterligare investeringar på attraktiva nivåer.

Vår bild är vidare Kinnevik framåt kommer agera mer i linje med det klassiska ordspråket ”Cut Your Losses and Let Your Profits Run”, vilket lär innebära ytterligare investeringar i bolagen som utvecklas väl medan underpresterare kan komma att lämnas åt sitt öde. I en miljö med ökad osäkerhet och dyrare finansiering är det helt rätt väg att gå i våra ögon.

Genom en kombination av tre modeller som innefattar värderingsmultiplar för relevanta jämförelsebolag, en återgång till en historisk substansrabatt på 16 procent (från nuvarande cirka 29 procent) och 20 procents internränta (IRR) för portföljen fram till 2027 diskonterat till i dag, erhålls en riktkurs på 180 kronor per aktie.

Vi rekommenderar KÖP med riktkurs 180 SEK.

Ännu inte kund?

Kostnadsfritt portföljförslag med utvalda aktier och andra investeringar

Upptäck mer

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 11 juli kl. 18:51.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.