Fönstertillverkaren Inwido gynnas starkt av den nuvarande hemmafixartrenden. Den starka halvårsrapporten följdes av en lika övertygande delårsrapport för det tredje kvartalet. Med en god organisk tillväxt, förbättrade rörelsemarginaler för sjätte kvartalet i rad och en orderstock som ökade med 18 procent, är utsikterna på kort sikt ljusa.

Generellt har påverkan av coronapandemin varit relativt begränsad för fönstertillverkarens verksamheter. Konsumenter spenderar mer tid hemma och investerar mer i sina hem, vilket har gynnat framförallt bolagets e-handel. Inwidos e-handel växte med 42 procent i tredje kvartalet, ungefär i samma takt som i andra kvartalet. E-handeln utgjorde därmed 13 procent av byggunderleverantörens försäljning i kvartalet.

Kassaflödet är starkt och har väsentligt minskat den tidigare något höga nettoskuldsättningen till 1,5 gånger rörelseresultatet före av- och nedskrivningar (EBITDA). Det är därmed lägre än den finansiella målsättningen om 2,5 gånger. Det möjliggör nya förvärv, vilket är en viktig trigger för att få ny fart i aktien.

Inwido har en förvärvsbaserad tillväxtstrategi men har varit återhållsamma de senaste åren, främst föra att sanera en något hög skuldsättning samt parera ett inbromsande bostadsbyggande på framförallt den svenska och finländska marknaden. Den europeiska fönster- och dörrmarknaden är extremt fragmenterad och består av ett stort antal små, lokala aktörer och ett fåtal större. Det bekräftas av att Inwido med endast 2 procent marknadsandel är Europas största fönstertillverkare.

De senaste årens kostnadsbesparingar bekräftas i resultatutvecklingen, med sex kvartal i rad med förbättrade rörelsemarginaler. Ett allt mer vältrimmat bolag, en efterfrågan som ser ut att ta fart och en låg värdering har skapat ett attraktivt läge i aktien. Våra prognoser är dessutom relativt konservativa, med en tillväxtprognos om endast 2 respektive 3 procent för 2021 respektive 2022 samt med en marginellt förbättrad rörelsemarginal. Det finns därmed goda chanser för positiva överraskningar framöver.

Nyligen enades EU om skärpta klimatmål för 2030, där utsläppen ska minska med åtminstone 55 procent istället för det tidigare målet om 40 procent. Byggnader står för 40 procent av energianvändningen och 36 procent av utsläpp av växthusgaser från energianvändning inom EU. EU-kommissionen har därför presenterat en strategi för en renoveringsvåg i Europa med målet att fördubbla renoveringstakten de kommande tio åren. Fönster är en nyckelprodukt för energieffektivitet vid nybyggnation och renoveringar. Det kommer gynna efterfrågan många år framöver samt öka sannolikheten att aktien med tiden kan få en grön stämpel på börsen (och bli ett så kallat ESG-case), med högre värderingsmultiplar.

Vi rekommenderar Köp med riktkursen 127 SEK, motsvarande EV/EBITA 12x vår prognos för 2021. Det är inte särskilt ansträngt i absoluta tal och innebär en rabatt relativt den nordiska byggunderleverantörsektorn. Vår nuvarande utdelningsprognos innebär en direktavkastning kring 4 procent, vilket ger stöd åt aktien.

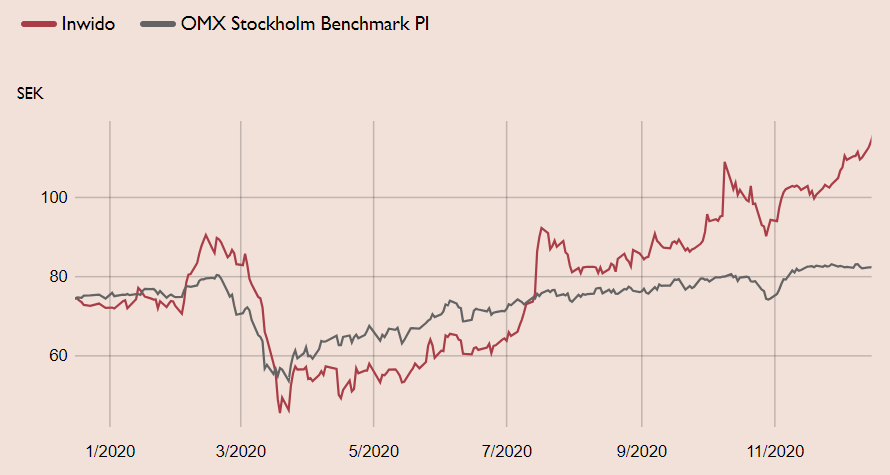

Inwido – Attraktivt värderade tillväxtutsikter på kort och lång sikt (Köp, riktkurs 127 SEK)

- Europas största fönstertillverkare

- Gynnas av hemmafixatrenden

- Hög tillväxt inom e-handeln, med 42 procent i tredje kvartalet

- Rekordstor orderstock bäddar för ett nytt starkt kvartal

- De senaste årens kostnadsbesparingar biter, givet sex kvartal i rad med förbättrade rörelsemarginaler.

- Skuldsättning möjliggör en återgång till den tidigare aktiva förvärvsstrategin

- Europeiska fönster- och dörrmarknaden är extremt fragmenterad, där Inwido har cirka 2 procent marknadsandel.

- Efterfrågan framöver gynnas av EU:s stora fokus på energieffektivisering i fastigheter

- Inwido har potential att bli nästa gröna (ESG) aktiecase på börsen

- Vi rekommenderar Köp med riktkursen 127 SEK, motsvarande EV/EBITA 12x, rabatterad relativt den nordiska byggunderleverantörsektorns EV/EBITA 12,6x

- Direktavkastning kring 4 procent ger stöd åt aktien

Vill du prenumerera på veckans aktiecase?

Skriv upp dig här

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 21 oktober kl.16:51.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.