Fönstertillverkaren Inwido befinner sig i en stark operationell trend och gynnas av en god efterfrågan. De senaste årens kostnadsbesparingar och decentralisering ger dessutom allt större avtryck i resultatutvecklingen, med tio kvartal i rad med förbättrade rörelsemarginaler. Men den starka lönsamheten och rekordstora orderboken pekar mycket på ett urstarkt fjärde kvartal och inledning på 2022. Aktien handlas till mycket attraktiva värderingsmultiplar.

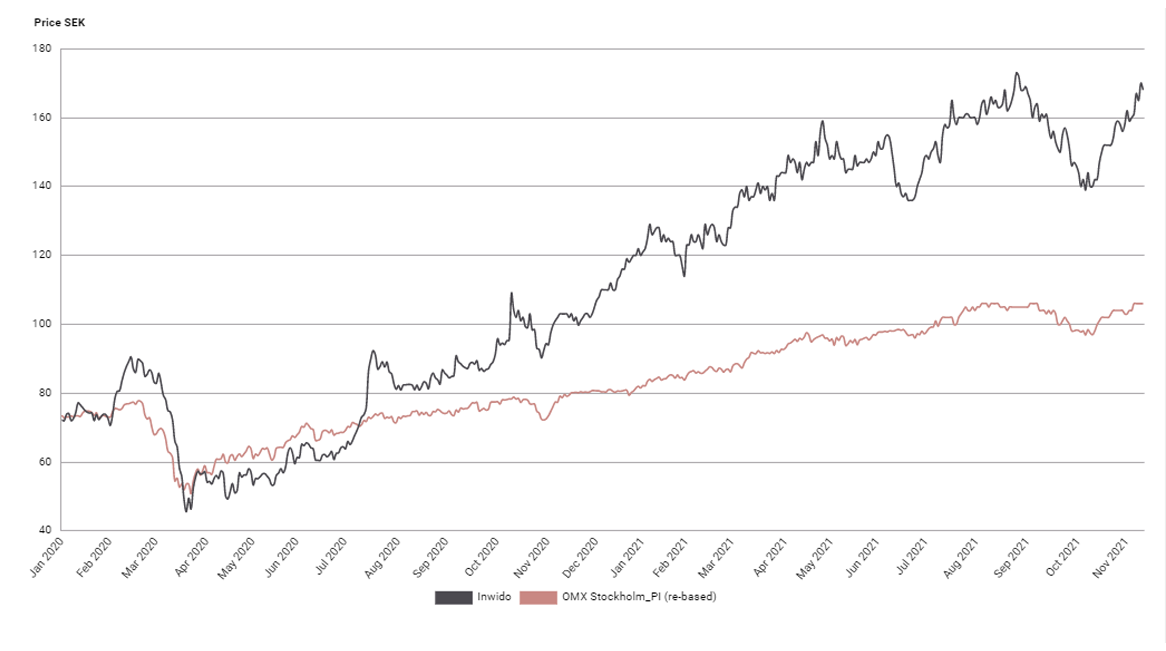

Sedan coronabotten på börsen i mars förra året har aktien utvecklats starkt. Från augustitoppen i år på 174 kronor rekylerade dock aktien drygt 20 procent. Oron för en svagare lönsamhetsutveckling på grund av snabbt stigande kostnader har dock visat sig överdriven. Med prishöjningar och högre volymer har Inwido mer än väl lyckats kompensera för högre kostnader för insatsvaror. Orderboken noterade 75 procent högre jämfört med föregående år och är större än vår försäljningsprognos för fjärde kvartalet. Men den starka lönsamheten och orderboken pekar mycket på ett urstarkt fjärde kvartal och inledning på 2022.

Inwido är marknadsledande inom fönstermarknaden i Europa med en rad olika varumärken. Norden är traditionellt Inwidos starkaste fäste, med välkända varumärken som svenska Elitfönster och Hajom. Sverige och Finland utgör tillsammans med Danmark bolagets största marknader. Andra marknader med stor närvaro är Norge, England, Polen och även Tyskland.

Fönstertillverkaren säljer i första hand till privatpersoner, som är en mer lönsam marknad än den för industrin. Renoveringsmarknaden utgjorde 73 procent av omsättningen under 2020 och resterande del är nybyggnation. Byggunderleverantören har hanterat coronapandemin väl och efterfrågan har gynnats av den starka hemmafixartrenden.

Inwido gynnas även av EU:s stora fokus på energieffektivisering i fastigheter i EU:s så kallade Green Deal. Byggnader står i dagsläget för cirka 40 procent av energianvändningen och 36 procent av utsläppen av växthusgaser från energianvändning inom EU. Fönster är en nyckelprodukt för energieffektivitet vid nybyggnation och renoveringar. EU:s mål är att fördubbla renoveringstakten de kommande tio åren i Europa. Det kommer gynna efterfrågan många år framöver, öka visibiliteten i Inwido och motivera högre värderingsmultiplar.

Balansräkningen är stark och möjliggör ett förnyat fokus på den förvärvsbaserade tillväxtstrategin, som de senaste 20 åren har adderat mer än 50 bolag. Ny styrelseordförande sedan i våras är Per Bertland, Beijer Refs tidigare vd med stor framgång och erfarenhet av förvärv. Den europeiska fönster- och dörrmarknaden är extremt fragmenterad och består av ett stort antal små, lokala aktörer och ett fåtal större. Det bekräftas av att Inwido med endast 2 procent marknadsandel är Europas största fönstertillverkare.

Vi rekommenderar Köp med riktkursen 185 SEK, motsvarande EV/EBITA 12,5x och P/E-tal 15x vår prognos för 2022. Det innebär 10 procent rabatt relativt den nordiska byggunderleverantörsektorn. Vår nuvarande utdelningsprognos innebär en direktavkastning på knappt 4 procent, vilket ger ytterligare stöd åt aktien.

Inwido – Rekordstor orderbok och attraktivt värderad tillväxtpotential (Köp, riktkurs 185 SEK)

- Europas största fönstertillverkare

- Rekordstor orderstock bäddar för starkt Q4 och inledning på 2022

- Stark lönsamhetstrend med tio kvartal i rad med förbättrade rörelsemarginaler

- Balansräkning möjliggör en återgång till den tidigare förvärvsstrategin

- Europeiska fönster- och dörrmarknaden är extremt fragmenterad, där Inwido har cirka 2 procent marknadsandel

- Gynnas av EU:s stora fokus på energieffektivisering i fastigheter

- Vi rekommenderar Köp med riktkursen 185 SEK, motsvarande EV/EBITA 12,5x

- Direktavkastning på knappt 4 procent ger stöd åt aktien

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 27 oktober kl. 06:49.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.