Vad betyder dessa trender?

Prisindex i olika företagsbarometrar mäter oftast prisförändring på insatsvaror, som råvaror. Flera råvarupriser och prisindex (se grafen ovan) stiger kraftigt. I veckan visade inflationssiffror för KPI i USA och Sverige en tiondel större uppgång än väntat främst p.g.a oljerelaterade energikostnader. Inflationen i USA steg till 2,6 procent och i Sverige till 1,9 procent. Fed har tydligt kommunicerat att de förväntar sig inflation över 2,5 procent när vi når sommarmånaderna p.g.a oljepriset och baseffekter, men at denna uppgång är tillfällig.

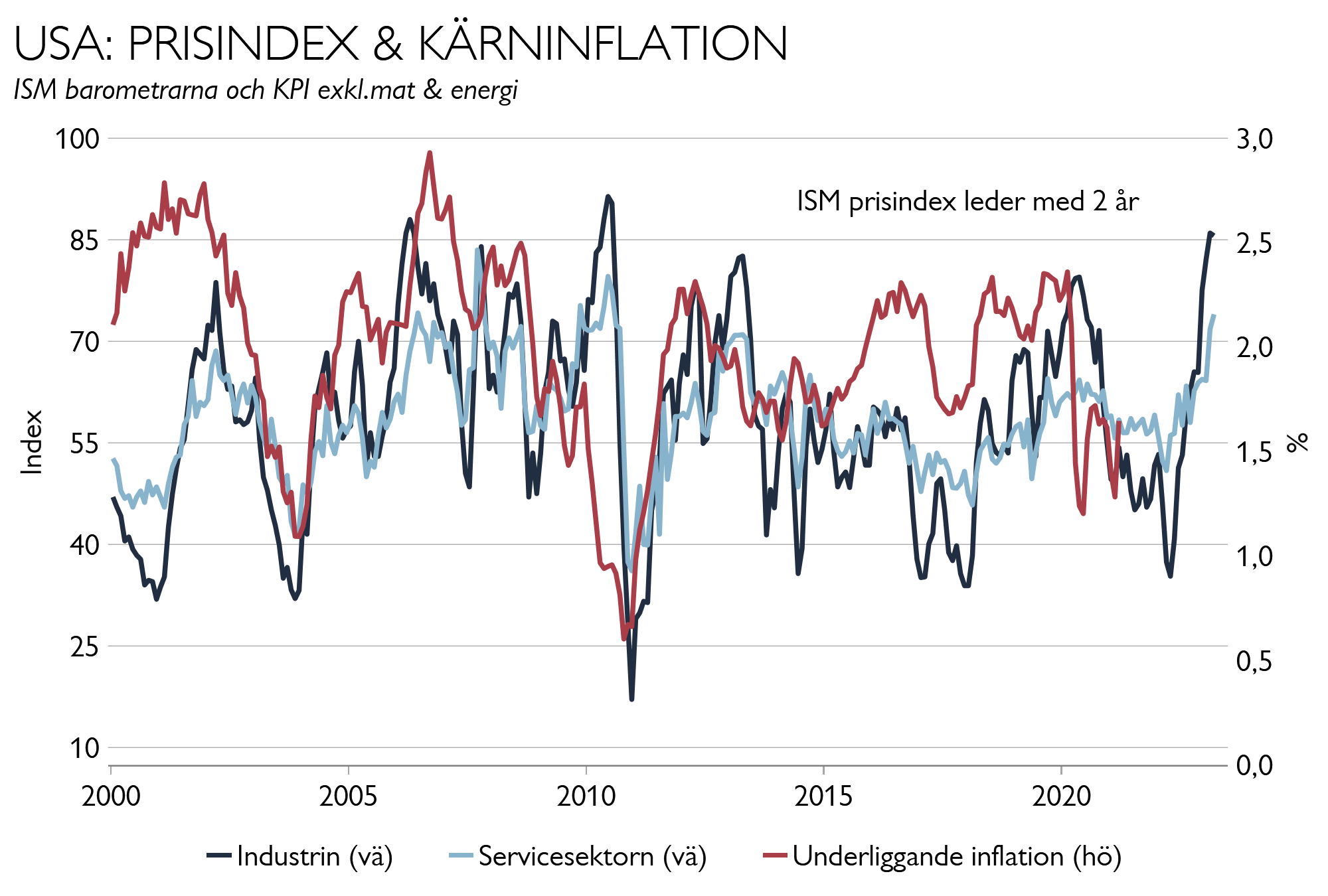

Intressant är att det inte finns något momentant samband mellanbarometrarnas prisindex och konsumentprisinflation. Den underliggande inflationen som exkluderar energipriser, är endast runt 1,5 procent (1,6 procent i USA och1,4 procent i Sverige). Vissa perioder har inflationen stigit omkring 2 år efter en kraftig uppgång i barometrarnas prisindex (se grafen). Detta skulle innebära att inflationen (ex energi) förblir låg, och till och med faller ytterligare, för att och sedan börjar klättra våren 2022.

Att obligationsränteuppgången tagit en paus beror sannolikt på att uppgången under februari och mars var kraftig och snabb. Finansdepartementet i USA har också minskat sin överskottslikviditet hos Fed snabbare än väntat vilket gett extra likviditetstillskott till räntemarknaden (runt 500 miljarder dollar under 5 veckor i tillägg till Feds 120 miljarder per månad). Videmissionen av 30-åriga statsobligationer i veckan var köpintresset stort vilket också håller nere räntorna.

Vad har hänt?

Prisindex i olika barometrar stiger och i veckan fick vi inflationssiffror i USA och Sverige som var något högre än väntat, även för den underliggande inflationen. Samtidigt har uppgången i obligationsräntorna kommit av sig.

Vad är vår bedömning och vad bevakar vi? Inflationsrisken är större nu än efter finanskrisen eftersom stimulanserna är mycket större och redan når företag och hushåll vilket syns i ökad kreditgivning. Dessutom har konjunkturvändningen kommit tidigare och med mer kraft.

Samtidigt verkar sambandet mellan ekonomisk aktivitet och inflation ha försvagats. Centralbankerna – både i USA, Europa och Sverige – är väldigt lugna gällande inflation då de bedömer att det tar lång tid för arbetsmarknaden att återhämta sig. Inflationen tog ju inte ens fart när USAs arbetslöshet var nere på rekordlåga 3,5 procent i början av 2020 (idag 6 procent).

Vår bedömning är att även utan en kraftig inflationsuppgång kommer obligationsräntorna fortsätta stiga under året och det vi ser nu är en paus i denna upptrend. Vi kommer sannolikt ha perioder av inflationsrädsla. Konjunkturen har bra fart och inflationsrisken finns där. Samtidigt är realräntorna i USA på låga -0,70 procent. En mer rimlig nivå vore noll, eller högre, och då skulle en10-årig amerikansk ränta hamna uppemot 2,50 procent.

Aktier kan utvecklas bra i en miljö med inflation så länge det går hand i hand med stark konjunktur. Däremot kan inflation och högre räntor ge motvind för P/E-talsvärderingarna och bättre vinster blir en viktigare faktor för fortsatt börslyft. En stor ränteuppgång kan slå dock mot tech och tillväxtbolag där stor del av kassaflödet och vinsten ligger i framtiden.

Värst för konjunktur och börs är när centralbankerna börjar strama åt för att bromsa inflationen – och dit har vi långt.