Svagare efterfrågan på sällanköpsvaror verkar försämra möjligheterna att höja priserna.

Lägre inflation ger hopp om att Fed tar räntepaus tidigare och att räntan toppar på en lägre nivå än tidigare.

Marknadens enorma rörelser på en inflationssiffra tyder dock på en hel del ompositioneringar som kan vara övergående.

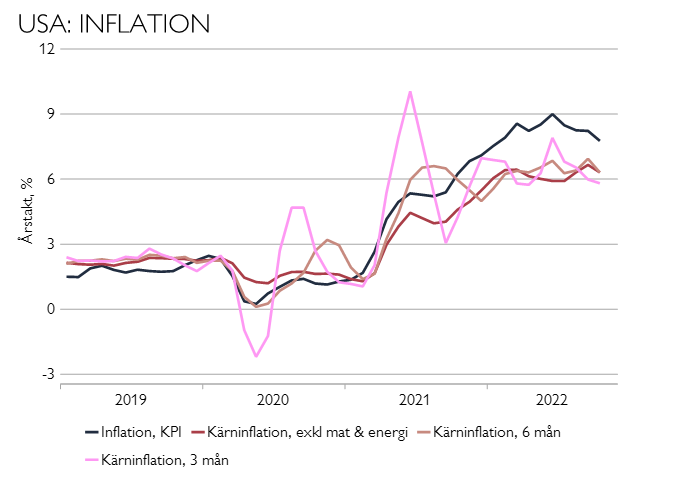

Vad har hänt? Både den totala inflationen och kärninflationen kom in 0,2 lägre än prognosticerat på 7,7 procent respektive 6,3 procent (se grafen nedan).

Det är fortfarande höga siffror men prisökningarna under oktober var endast 0,3 procent jämfört med 0,6 procent de två tidigare månaderna.

Priser på begagnade bilar, flygbiljetter och kläder föll. Möbelpriser var oförändrade. Boendekostnaderna fortsatte att stiga i snabb takt och exkluderas dessa steg knappt priserna under oktober.

Det har en längre tid varit uppenbart att inflationssiffror är avgörande för börsen och dagens siffra var positiv.

Framåt. Men de underliggande trenderna ser inte lika ljusa ut. Prisutvecklingen de senaste 6 respektive 3 månaderna uppräknat till årstakt visar att kärninflationens trend, där mat och energipriser exkluderas, inte pekar tydligt ned utan ligger kvar runt 6 procent.

Om oktobers låga månadsökning upprepas skulle kärninflationens trend vara runt 3.5-4 procent (0,3 uppräknat i årstakt) och innebära att inflationen mattas tidigare än väntat.

Samtidigt verkar svagare efterfrågan vara orsaken – vilket inte är positivt för ekonomi och vinster.

Men boendekostandsmåtten i KPI följer ofta huspriserna men med en eftersläpning på nästan 1,5 år – vilket gör att den här inflationskomponenten inte vänder ned förrän hösten 2023.

Fed. Dagens inflationssiffra ökar sannolikheten för att Fed endast höjer 50 punkter den 14 december. Marknaden prisar nu in att de tar paus strax under 5 procent våren 2023 – d.v.s att räntetoppen blir 25 punkter lägre än tidigare inprisat, ungefär vad som förväntades innan Feds hökaktigare räntemöte härom veckan.

Fed hinner få en KPI-siffra till och en jobbrapport med lönesignaler innan nästa räntemöte.