- Ett av Stockholmsbörsens mest välskötta bolag

- Rider på megatrend med ökad energieffektivitet och minskade utsläpp

- Fortsatt stor tillväxtpotential för värmepumpar

- Statliga subventioner driver efterfrågan i bland annat Tyskland

- Balansräkningen ger utrymme för nya förvärv

- Goda utsikter till tvåsiffrig vinsttillväxt framåt

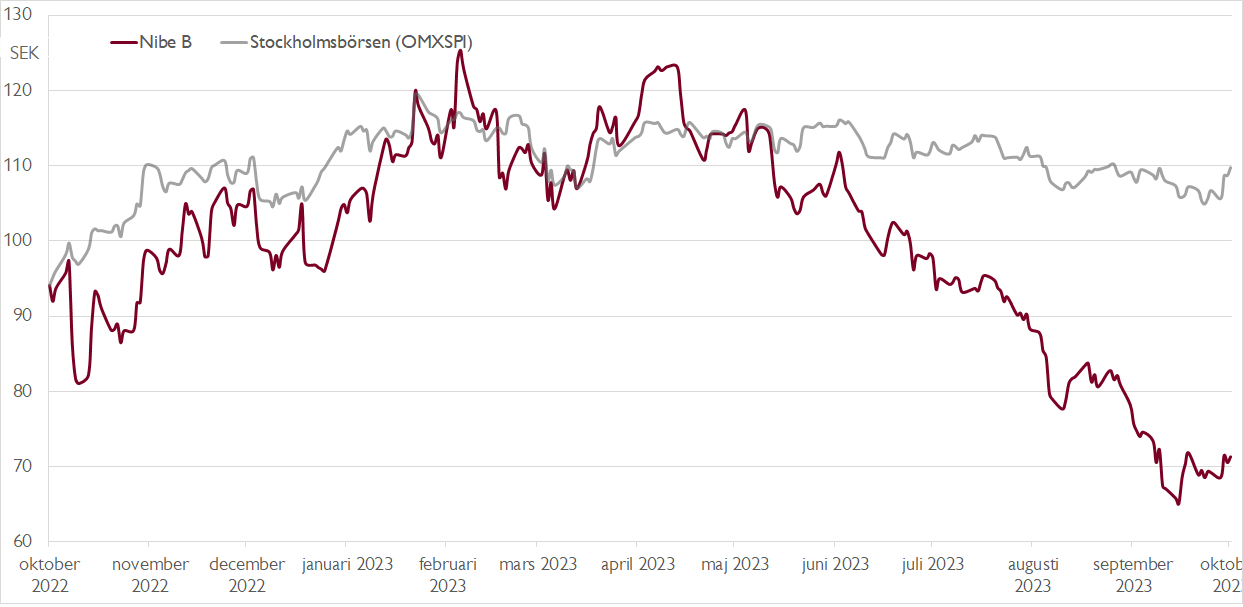

- Värderingsmultipeln normal igen efter kraftigt kursfall

- P/E 24x respektive EV/EBIT 19x på våra prognoser för 2024

- Vi rekommenderar KÖP med riktkurs 95 SEK

Nibe gjorde entré på börsen strax före midsommar 1997 till kurs 70 kronor. Ungefär kring de nivåerna handlas aktien även i dag – drygt 26 år senare. Men då skall beaktas att aktien splittats 4:1 vid inte mindre än fyra tillfällen. En aktie vid introduktionen har blivit 256 aktier, vilket innebär en justerad introduktionskurs kring 27 öre och att Nibe sedan introduktionen givit en årlig avkastning på hela 24 procent i genomsnitt – exklusive utdelningar.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Värmebolaget med basen i småländska Markaryd har lyckats kombinera god organisk tillväxt med en aggressiv och framgångsrik förvärvsagenda på den globala arenan, vilket resulterat i en hög omsättningstillväxt. Addera på det en successiv marginalexpansion och som grädde på moset multipelexpansion i takt med att koncernen växt och fler investerare upptäckt aktien.

I dag består koncernen av tre affärsområden: Climate Solutions, där värmepumparna ingår, som i fjol stod 63 procent av omsättningen och 72 procent av rörelsevinsten, Stoves, med braskaminer, som drog in 10 procent av försäljningen och 9 procent av resultatet, samt Element, som säljer element till en mängd olika applikationer, med 27 procent av omsättningen och 19 procent av rörelseresultatet.

Under pandemins börsyra gick multipelexpansionen i Nibe lite överstyr. I slutet av 2021 nådde Nibes EV/EBIT-multipel nästan 60x – drivet av en stor hausse inom hållbara investeringar och klimataktier, samtidigt som det låga ränteläget premierade tillväxtbolag.

Omkring två år senare har Nibes EV/EBIT-multipel fallit till drygt 19x, vilket är i linje med bolagets snittvärdering under perioden 2013–2019. Värderingsmultipeln har kort sagt normaliserats i takt med att ränteläget normaliserats.

Vid sidan av räntan har aktien också tyngts på kort sikt av viss oro kring dämpad tillväxt på flera marknader. Efterfrågan på värmepumpar drivs delvis av olika politiska subventioner, vilket från tid till annan kan innebära ökad osäkerhet beroende på de nyckfulla politiska vindarna. Ett annat orosmoln har varit ökad kapacitet i takt med att fler aktörer vill ge sig in på den snabbväxande och lukrativa värmepumpsmarknaden.

På den positiva sidan kan noteras att tyska parlamentet, Bundestag, så sent som i mitten av september röstade för ny lagstiftning som ämnar sänka koldioxidutsläppen från uppvärmning. Detaljerna kring subventionerna är ännu inte helt fastslagna, men högst sannolikt kommer tyska hushåll från och med början av 2024 att erhålla betydande subventioner för exempelvis installation av energibesparande värmepumpar. Det lär gynna Nibe under flera år framöver.

Viktigt att ha med sig är också att penetrationsgraden för värmepumpar är väsentligt lägre i flera stora europeiska länder än i Norden. Enligt europeiska värmepumpsföreningen såldes ungefär 30–70 värmepumpar per tusen hushåll i Sverige, Norge, Danmark och Finland i fjol. Som jämförelse låg Tyskland på knappt 6 och Frankrike på 15. Kort sagt finns det gott om utrymme för tillväxt, inte minst när politikerna skruvar upp klimatambitionerna och söker mer energieffektiva lösningar, såsom värmepumpar.

I Nibe ska kortsiktig osäkerhet kring de närmaste kvartalens utfall ställas mot en fantastisk historik och fortsatt goda utsikter på längre sikt. Vår bild är att Nibe har bra förutsättningar att leverera tvåsiffrig vinsttillväxt framåt. När värderingen kommit ner till mer rimliga nivåer framstår aktien återigen som köpvärd.

Vi rekommenderar KÖP med riktkurs 95 SEK.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 7 september kl. 06:06.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.