- Starkare koncern med högre lönsamhet efter avyttringen av specialstålsaffären

- Goda tillväxtutsikter inom framför allt gruvutrustningsaffären

- Höga metallpriser ger stöd åt gruvaffären på kort sikt

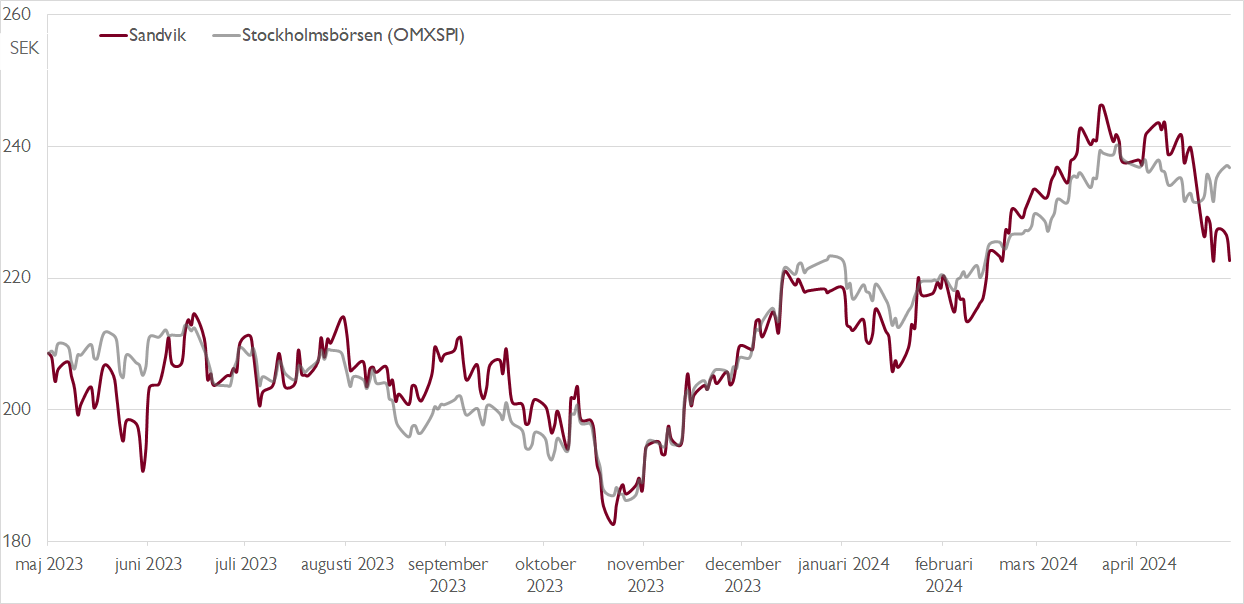

- Blandat första kvartal – orderingången positiv överraskning

- Besparingsprogram ska spara 1,2 miljarder per år

- 2024 ett troligt mellanår – men återhämtning 2025

- EV/EBITA 11,1x respektive P/E 15,2x på våra prognoser för 2025

- Sandvik förtjänar en premie mot bolagets historiska värdering

- Vi rekommenderar KÖP med riktkurs 260 SEK

Vi fortsätter att tro på verkstadsbolaget Sandvik trots ett första kvartal med blandade signaler. Sandviks utveckling de senaste åren har illustrerat att det numera är en starkare koncern. Utdelningen av specialstålsaffären i affärsområde SMT under 2022 (i dag börsbolaget Alleima) var en viktig bit i den resan. Framåt gillar vi i synnerhet exponeringen mot gruvutrustning i affärsområdet Mining and Rock Solutions, vilket står för drygt hälften av koncernens omsättning.

Tillväxtutsikterna inom gruvaffären är mycket goda givet strukturella trender såsom att gruvor alltmer blir underjordiska, trolig framtida utbudsbrist inom de flesta metaller, lägre metallhalter i malmen, ålderstigen utrustning hos gruvbolagen samt ett ökat fokus från gruvbolagen att investera i elektrifiering, automation och digitalisering för att sänka kostnaderna och öka produktiviteten. Mer kortsiktigt är det också positivt att metallpriserna som är viktigast för Sandvik handlas nära rekordnivåer, vilket normalt är en god indikator på gruvbolagens vilja att investera.

Mer kortsiktigt levererade Sandvik ett första kvartal där resultatet kom in något under såväl våra som konsensus förväntningar. Det mesta var dock hänförligt till en tillfällig leveranssvacka som lär återhämtas under resten av året. På den positiva sidan märktes orderingången som var 4 procent högre än våra förväntningar. Efter rapporten lämnar vi våra estimat oförändrade för 2024, men justerar upp dem något för 2025 och 2026.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Framåt kommer lönsamheten få stöd av det koncernövergripande och globala besparingsprogram som Sandvik aviserade efter årsskiftet. Programmet som beräknas kosta 2,4 miljarder kronor ska spara 1,2 miljarder per år. Redan i slutet av 2024 beräknas 80 procent av besparingarna vara realiserade och 100 procent till slutet av 2025.

Vår riktkurs på 260 kronor baseras på en EV/EBITA-multipel på 12,5x på vår vinstprognos för 2024 respektive en EV/EBIT-multipel på 13x på den förväntade vinsten de närmaste tolv månaderna. En framåtblickande EV/EBIT-multipel på 13x motsvarar en premie på cirka 5 procent mot Sandviks långsiktiga genomsnitt, något vi finner mer än rimligt givet bolagets utveckling de senaste åren och avknoppningen av specialstålsverksamheten SMT.

Vi rekommenderar KÖP med riktkurs 260 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 23 april kl. 06:01.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.