- Globalt ledande koncern inom överkomliga smycken

- Imponerande tillväxt- och lönsamhetshistorik

- Framgångsrik breddning av verksamheten pågår

- Stark start på året med 18 procents organisk tillväxt

- Tar marknadsandelar på den viktiga USA-marknaden

- Fortsatt stor tillväxtpotential i USA

- Vi räknar med ~20 procents årlig vinsttillväxt närmaste åren

- Värderingen – P/E 14x på vår prognos för 2025 – speglar inte vinsttillväxten

- Vi rekommenderar KÖP med riktkurs 1 400 DKK

Danska smyckeskoncernen Pandora – världsledande inom överkomliga smycken (affordable jewellry) – är framför allt förknippat med berlockarmband. Denna kärnverksamhet stod i fjol för 78 procent av koncernens omsättning, ner från 80 procent ett år tidigare. Ledningens övergripande strategi är att successivt bredda affären och göra Pandora till en fullsortimentsjuvelerare. Koncernens andra segment, som bland annat innehåller kollektioner med laboratorie-diamanter, växte snabbt i fjol och den goda utvecklingen har hållit i sig in i 2024.

Under första kvartalet var koncernens organiska tillväxt hela 18 procent, varav 11 procent i jämförbara enheter. Pandoras gamla kärna växte med 5 procent i jämförbara enheter, medan övriga områden växte med hela 34 procent – en tydlig signal om att Pandoras tillväxt- och breddningsstrategi bär frukt. Inte minst tar Pandora marknadsandelar på den viktiga amerikanska marknaden.

Två kvartal i rad har Pandora levererat tvåsiffrig tillväxt på en i övrigt svagt krympande USA-marknad. Att Pandoras marknadsandel i USA bara är omkring 2 procent innebär gott om tillväxtpotential framåt. Och i grunden får Pandoras tillväxt stöd av en global smyckesmarknad som växer med cirka 3–4 procent per år.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Även Pandoras andra kvartal lär bli starkt, vi räknar med 15 procents organisk tillväxt. Under andra halvåret, när jämförelsetalen blir tuffare, lär tillväxten takta ner mot 10–11 procent. Trots en reducerad tillväxttakt ser vi fortsatt förutsättningar för riktigt god vinsttillväxt de närmaste åren.

Efter rapporten höjer vi våra vinst per aktie-prognoser för 2024–2026 med 1 procent. Den måttliga prognoshöjningen ska ses i ljuset av att våra prognoser legat klart över såväl Pandoras prognoser som konsensusprognoserna. Våra uppdaterade prognoser innebär att Pandora levererar en årlig genomsnittlig vinsttillväxt per aktie på 21 procent de närmaste tre åren och 19 procent de kommande fem åren.

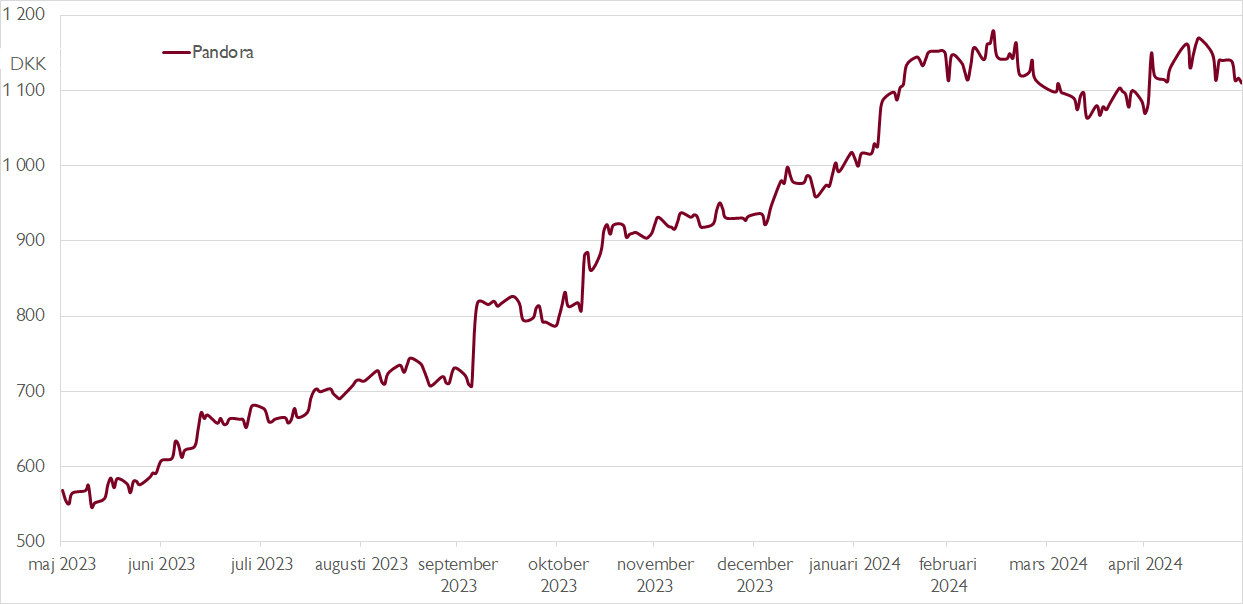

Senaste året har Pandoras aktiekurs nästan fördubblats. Ändå framstår aktien inte som dyr. På vår prognos för 2025 handlas aktien till ett P/E-tal på 14x respektive en EV/EBITA-multipel på drygt 10x. Det är ingen ansträngd värdering för ett bolag med utsikter till 20-procentig vinsttillväxt de närmaste åren.

Att Pandora erbjuder mycket vinsttillväxt för pengarna avspeglas i ett lågt på PEG-tal på 0,81x (P/E-talet för 2024 dividerat med prognosticerad årlig vinsttillväxt 2023–2026). Som jämförelse handlas en mindre grupp lyxbolag till PEG-tal på 1,9–2,9x.

Vi rekommenderar KÖP med riktkurs 1 400 DKK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 8 maj kl. 06:02.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.