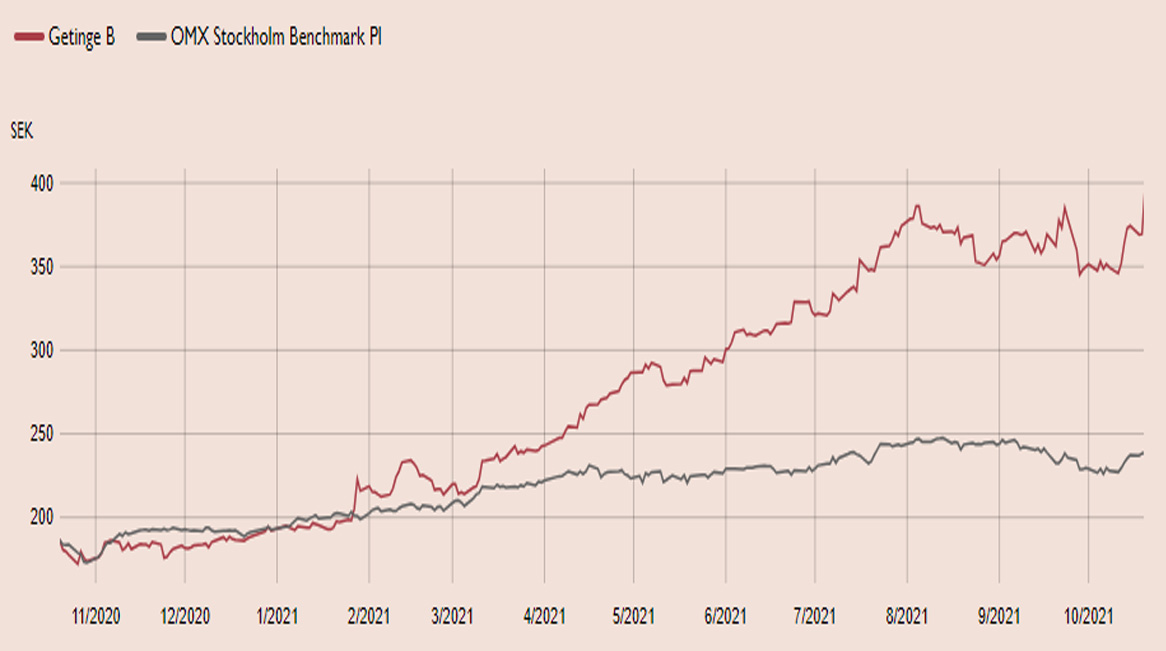

Medicinteknikbolaget Getinge är årets bästa aktie på OMXS30-listan med en uppgång på en bit över 100 procent sedan årsskiftet. Trots att värderingen har kommit upp en hel del, ser vi fortsatt uppsida i aktien. Getinge har världsledande positioner inom avancerade ventilatorer och ECMO-terapi (hjärtlungmaskin) och goda förutsättningar att fortsätta tillväxtresan. Inte minst är en mer förvärvsdriven tillväxt åter på agendan givet den starka balansräkningen.

Getinge är leverantör av produkter för intensivvård, hjärt- och kärlvård, operationssalar och steril rekonditionering till sjukhus och Life Science-institutioner. Bolaget har tre affärsområden. Acute Care Therapies är det största och står för nästan 60 procent av omsättningen. Med en justerad EBITA-marginal som närmar sig 30 procent hämtas därför det mesta av vinsten i bolaget härifrån. Life Science är det minsta affärsområdet, och med en EBITA-marginal på nästan 20 procent.

Efterfrågan är på väg tillbaka efter pandemin och i det tredje kvartalet ökade den organiska orderingången med drygt 20 procent tack vare stark utveckling i samtliga affärsområden och regioner. Ordertillväxten är stark både i jämförelse med 2019 och 2020. Utvecklingens drivs av en bred återhämtning i spåren av covid-19 genom alla produktkategorier och geografiska marknader.

Givet rekordstora leveranser av IVA-ventilatorer i jämförelsekvartalet (kvartal tre 2020) minskade nettoomsättningen i tredje kvartalet i år, vilket var väntat. Jämfört med det tredje kvartalet 2019 ökade dock omsättningen påtagligt, som ett resultat av en fortsatt hög efterfrågan på produkter för livsuppehållande ECMO-terapi, bioreaktorer och produkter för Sterile Transfer, i kombination med fortsatt hög försäljning av ventilatorer och en generell återhämtning.

Tredje kvartalet kan även markera det sista kapitlet kring motgångarna som inleddes 2015 där amerikanska FDA underkände bolagets fabriker i Tyskland och USA. Två vd-byten har krävts och nuvarande vd Mattias Perjos tog över våren 2017. I det senaste kvartalet avslutades remedieringsarbetet i de tyska fabrikerna efter sex års arbete. För att förlikningen med FDA ska bli komplett rent formellt krävs en uppföljningsinspektion från FDA och ett godkännande från en domstol.

Bolagets nuvarande momentum avspeglas även i nettoskuldsättningen, som successivt har reducerats de senaste åren. Bolaget är nära nog skuldfritt exklusive pensionsavsättningar. Enligt vd Mattias Perjos är huvudprioriteringen nu förvärv, utöver investeringar i forskning och utveckling. Vår bedömning är att Getinge har förvärvskrut kring 40 miljarder SEK över de kommande tre åren, som skulle kunna addera cirka 30 procent till vinsten per aktie. Det ligger dock inte i våra prognoser.

Att Getinge snart kan sätta punkt för FDA-skandalen och fokusera på tillväxt och förvärv är positivt. Kapitalmarknadsdagen den 22 november kan dessutom ge ytterligare besked på den punkten. Getinge har en stark plattform med sin världsledande position inom avancerade ventilatorer och hjärtlungmaskiner. Produktivitetsarbetet under de senaste fyra åren ger resultat och Getinge kommer att komma ur pandemin med en högre marginalnivå än 2019.

Vi rekommenderar Köp med riktkursen 450 SEK, motsvarande EV/EBITA 24 gånger 2022 års prognos. Nuvarande värdering är i linje med internationella jämförbara konkurrenter. Vi anser dock att en premie är motiverad givet en accelererande tillväxt, fortsatt marginalpotential och en rekordstark balansräkning som möjliggör betydande förvärv.

Getinge – Stark orderingång och balansräkning bäddar för fin tillväxt (Köp, riktkurs 450 SEK)

- Ocyklisk marknad med långsiktig tillväxt tack vare demografiska faktorer

- Höga inträdesbarriärer och en världsledande position inom avancerade ventilatorer och hjärtlungmaskiner

- Ordertillväxten är stark både i jämförelse med 2019 och 2020

- Rekordstark balansräkning som möjliggör ökad förvärvsaktivitet

- Accelererande tillväxt och fortsatt marginalpotential

- Vi rekommenderar Köp med riktkursen 450 SEK

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 20 oktober kl. 17:25.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.