- Leverantör av utrustning till gruvor och stenbrott

- Hög andel eftermarknadsförsäljning

- Attraktiva marginaler och god avkastning på kapitalet

- Låg nettoskuldsättning

- Avyttrad projektaffär minskar vinstvolatiliteten

- Kvalitetsbolag som värderas inte därefter

- Gynnas av långsiktig investeringsboom på gruvområdet

- Hanterar kortsiktig motvind väl

- Omotiverat stor rabatt mot nordiska verkstadsbolag

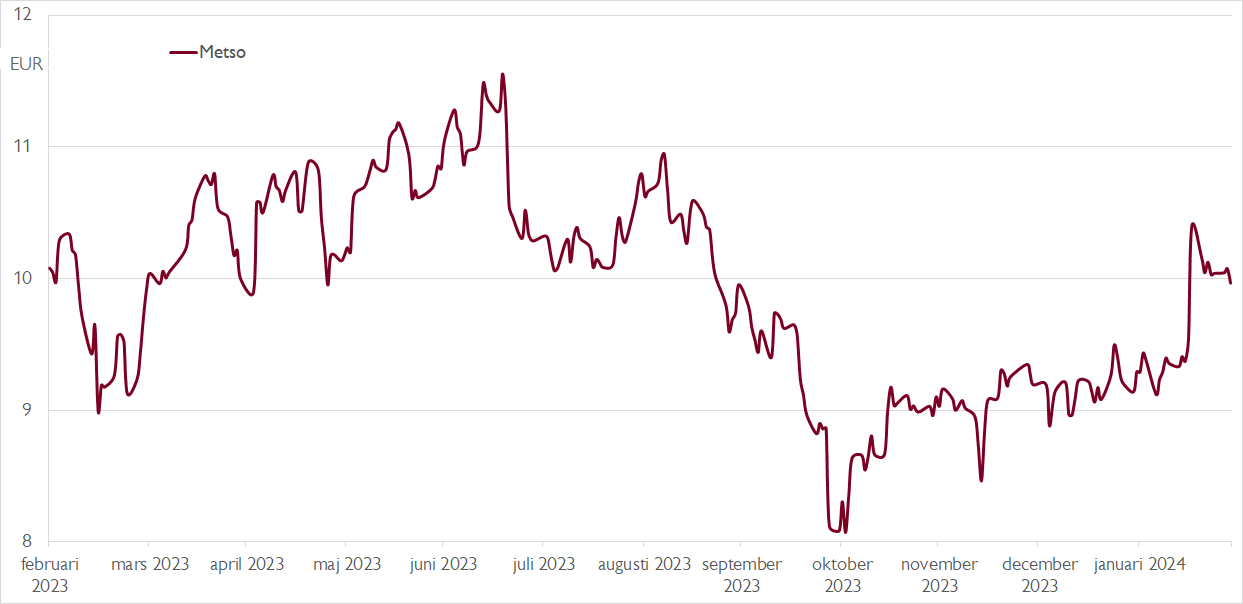

- Vi rekommenderar KÖP med riktkurs 13 EUR

Gruvutrustning är något av en nordisk paradgren. På Stockholmsbörsen finns Epiroc och Sandvik, på Köpenhamnsbörsen finns FLSmidth, och på Helsingforsbörsen finns framför allt Metso som bildades när Metso och Outotec gick samman 2020.

Gruvindustrin står för cirka 75 procent av Metsos omsättning, medan utrustning till stenbrott/grustäkter står för resterande cirka 25 procent. Bland produkterna som koncernen säljer finns stenkrossar, utrustning för material- och slamhantering samt anläggningar inom magnetisk separation.

Knappt hälften av koncernens omsättning avser ny utrustning och resten avser service och eftermarknad. Geografiskt är omsättningen relativt jämnt fördelad över hela världen. Under 2023 levererade Metso en justerad EBITA-marginal på fina 16,5 procent och en avkastning på eget kapital på 22,8 procent. Balansräkningen är samtidigt stark med en nettoskuld/EBITDA-ratio på låga 0,9 vid årsskiftet.

I samband med niomånadersrapporten i höstas justerade Metso dessutom upp sitt marginalmål. Den justerade EBITA-marginalen ska nu överstiga 17 procent över en cykel, jämfört med tidigare 15 procent. Kortsiktigt har marginalen dessutom medvind från förbättrad försäljningsmix, när serviceverksamheten växer snabbare än utrustningsdelen.

Metsos bokslut avspeglade den kortsiktiga motvind bolaget för närvarande möter. Orderingången backade med 14 procent i årstakt under fjärde kvartalet och omsättningen föll med 1 procent. Det justerade EBITA-resultatet ökade dock med 7 procent. I ett längre perspektiv talar mycket för att Metso kommer möta en växande efterfrågan.

De närmaste tio åren kommer enorma investeringar behöva genomföras i förnyelsebar energiproduktion, elöverföring och elbilar. Betydande investeringar väntas också inom exempelvis vätgasinfrastruktur och batteriåtervinning. Alla dessa investeringar kräver stora mängder metaller, och vi bedömer att en del kapital som tidigare gått till investeringar i olje- och gasproduktion kommer att gå till gruvsektorn i stället. Nuvarande investeringssvackan i gruvsektorn ser vi som tillfällig och vi räknar med att en återhämtning inleds under andra halvåret i år.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Trots att Metso tillhör verkstadsbolagen i Norden med högst marginaler, och trots att bolagets organiska tillväxt de senaste åren varit bland de bästa i sektorn och trots att Metso avyttrat sin volatila projektaffär värderas aktien med en stor rabatt mot sektorn. Räknat på EV/EBITA 2024p handlas Metso med en rabatt mot nordiska verkstadssektorn på 26 procent. Vi har svårt att finna argument som motiverar en så stor rabattvärdering.

Vår riktkurs bygger på en justerad EV/EBITA-multipel på 12,4x för 2024. Som jämförelse ligger medianen för nordiska verkstadsbolag på 13,5x.

Vi rekommenderar KÖP med riktkurs 13 EUR.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 19 februari kl. 06:58.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.