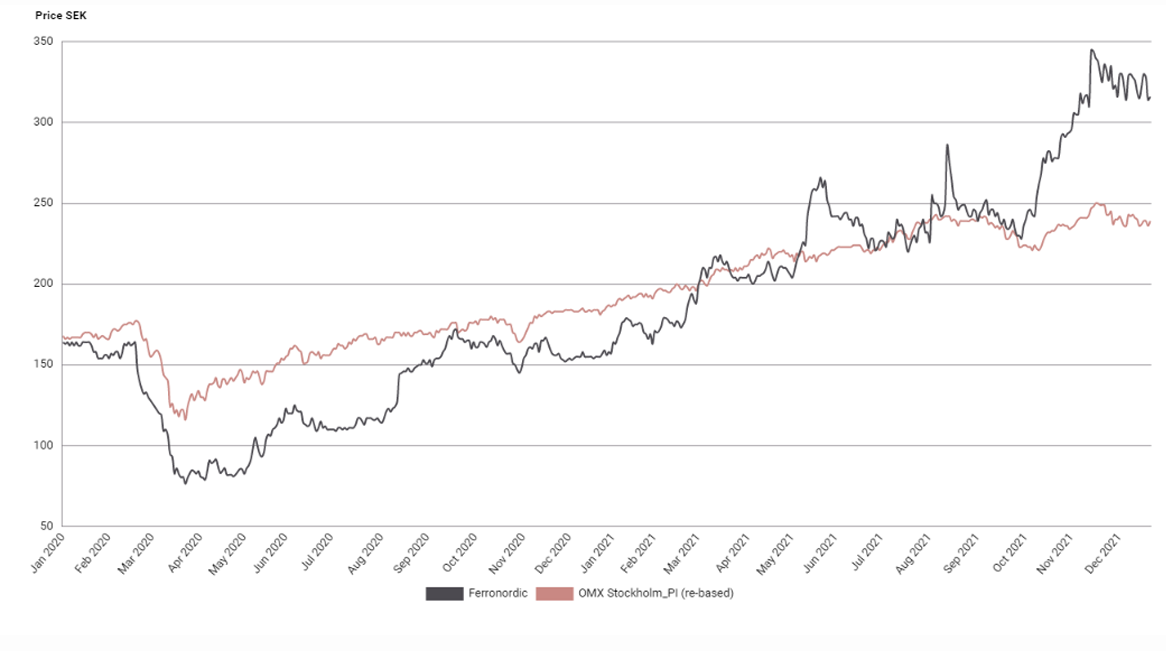

I februari lyfte vi fram lastbilsåterförsäljaren Ferronordic som veckans aktiecase. Huvudmotiveringen var att bolaget stod inför en accelererande vinsttillväxt under andra halvåret, främst på grund av att efterfrågan skulle ta fart i Ryssland. Så blev det. Aktien har dubblerats sedan dess och med råge passerat den dåvarande riktkursen.

Årets vinsttillväxt kring 50 procent ser dessutom ut att fortsätta i samma takt även under 2022. Trots det handlas aktien på P/E 9x på vår 2022-prognos samt med en direktavkastning på fullt godkända 5 procent. Viss riskrabatt givet Rysslandsexponeringen är motiverad, men rabatten är i nuläget omotiverat hög. Aktien är fortsatt köpvärd.

Ferronordic grundades 2010 då bolaget förvärvade Volvos återförsäljarverksamhet i Ryssland. Bolaget är en välskött och snabbt växande återförsäljare av Volvo och nyligen även Sandviks anläggningsmaskiner i Ryssland och i delar av Kazakstan. Sedan två år tillbaka finns Ferronordic även i Tyskland, med försäljning av Volvo samt Renaults lastvagnar och eftermarknad.

Bolaget är i god form och efterfrågan har tagit rejäl fart i år, liksom vinsterna. I senaste kvartalet ökade omsättningen med hela 47 procent, någorlunda jämnt fördelat på Ryssland och Tyskland. Fortsatta omstruktureringskostnader i Tyskland hämmade visserligen rörelsemarginalen kortsiktigt, men med den stora volymtillväxten växte rörelseresultatet med höga 37 procent.

Ferronordic ger en intressant exponering mot de stora investeringarna som delvis pågår men framför allt väntar i Ryssland, för att modernisera infrastrukturen som till stor del byggdes under sovjettiden. Den politiska risken är dock relativt hög, inte minst aktualiserad kring utvecklingen i Ukraina. Den ryska marknaden är dessutom volatil givet det stora råvaruberoendet. I nuläget gynnas efterfrågan till följd av de höga priserna på gas och olja.

Lastbilsåterförsäljaren är dock mindre cyklisk än vad man kan tro. När Ryssland drabbades av sanktioner under 2014-2015 föll marknaden för bygg- och anläggningsmaskiner väldigt kraftigt. Ferronordics omsättning föll dock mycket mindre och rörelseresultatet med endast 3 procent. Nyckeln är bolagets exponering mot höglönsam service- och reservdelsförsäljning, som effektivt jämnar ut kraftiga svängningar i efterfrågan.

Tyskland, som är Europas största lastbilsmarknad, utgör 20 procent av Ferronordics totala omsättning. I nuläget är den tyska delen olönsam, men vår bedömning är att Tyskland når 3-5 procent rörelsemarginal inom ett par år. I senaste rapporten flaggade vd Lars Corneliusson för fortsatta begränsningar i leveranskedjan långt in i 2022 samt viss risk för ökade skrotningsavgifter i Ryssland med dämpad efterfrågan som följd, men från en hög nivå.

Aktiemarknaden åsätter en stor riskrabatt givet den stora exponeringen mot Ryssland. På vår riktkurs 380 SEK värderas aktien till EV/EBIT 7,9x på vår prognos för 2022, motsvarande en rabatt på 50 procent relativt internationellt jämförbara bolag. Det är en överdriven riskrabatt. Ferronordic är trots allt ett svenskt bolag noterat på Stockholmsbörsen med svensk bolagsstyrning och företagsledning. Utsikterna för 2022 är fortsatt goda i Ryssland med höga råvarupriser, uppdämd efterfrågan och ökad aktivitet inom de så kallade nationella projekten. Direktavkastningen kring 4-6 procent i år och nästa år ger ytterligare stöd. Vi rekommenderar Köp med riktkursen 380 SEK.

Ferronordic – Lågt värderad återförsäljare med hög vinsttillväxt (Köp med riktkurs 380 SEK)

- Snabbt växande lastbils- och anläggningsmaskinsåterförsäljare i Ryssland samt i Tyskland och Kazakstan efter förvärv

- Historiskt bevisad hög motståndskraft vid konjunkturnedgångar, givet växande andel eftermarknad inom reservdelar och service

- Ljusa tillväxtutsikter i Ryssland som står inför stora infrastrukturinvesteringar, dock högre risk och volatilt

- Huvudkontoret ligger i Sverige och företagsledning och styrelse har en stor ägarandel i bolaget

- Vi rekommenderar Köp med riktkursen 380 SEK, motsvarande EV/EBIT 7,9x på vår prognos för 2022

- Omotiverat stor rabatt (50 procent) jämfört med internationellt jämförbara bolag

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 15 november kl. 08:34.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.