Embracer – Konjunkturokänslig förvärvare till attraktiv värdering (Köp med riktkursen 130 SEK)

- Låg konjunkturkänslighet i gaming-sektorn

- Stark och diversifierad pipeline av kommande spel

- Fyra AAA-spel (hög utvecklingsbudget och potential) förväntas lanseras under 2022/23

- Stark historisk tillväxt både organiskt och via förvärv

- Attraktiv värdering mot gaming-sektorn som helhet och mot bolagets förväntade tillväxt. (EV/EBITA 9,5x 2023P)

- Riktkurs 130 SEK, motsvarande EV/EBITA 13,5x 2023P

Embracer är en dataspelsutvecklare och spelförläggare som har konsoliderat den fragmenterade marknaden för spelutvecklare de senaste åren. I takt med en strid ström av förvärv har bolaget växt kraftigt och på allvar börjat utmana de stora internationella speljättarna.

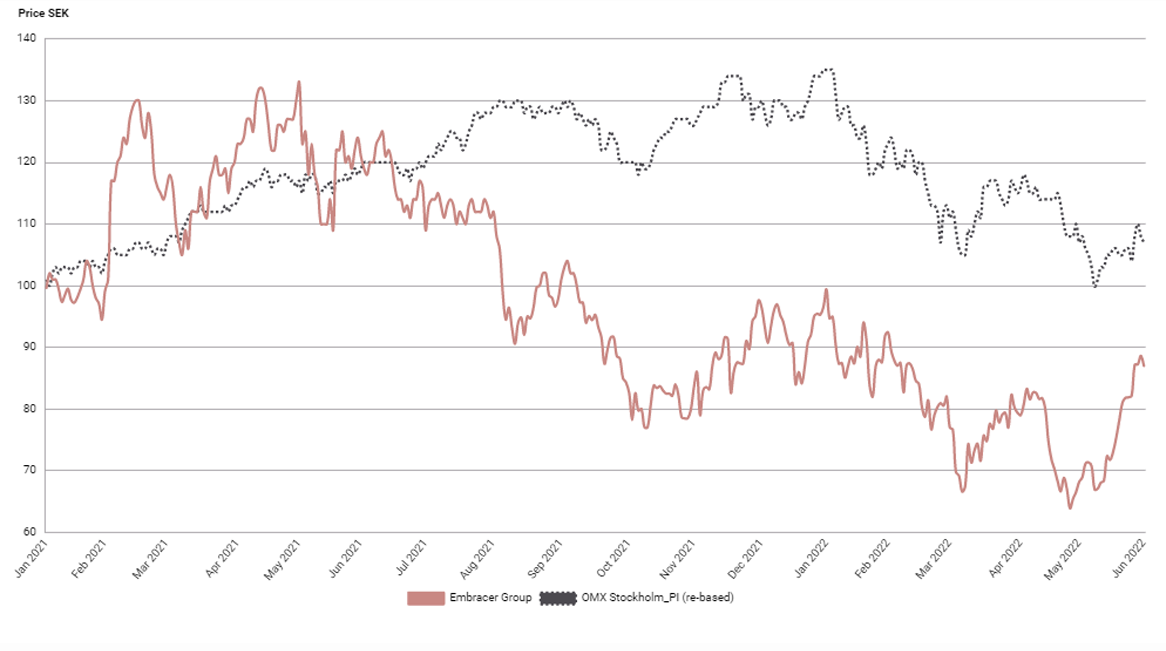

Pandemin satte fokus på denna bransch som gynnades rejält när restriktioner tvingade oss att tillbringa mer tid hemma. När fokus flyttades till återöppning av samhället så hamnade dessa tidigare pandemivinnare ute i kylan och aktierna pressades. Nu börjar perioden av tuffa jämförelsekvartal ta slut och efterfrågan stabiliserats på en normal nivå. Fokus kan flyttas framåt mot en stor pipeline av kommande spelsläpp och kassaflöden som kan utnyttjas till framtida förvärv och förväntad organisk tillväxt.

Vi förväntar oss positiv organisk tillväxt från och med innevarande kvartal, vilket sannolikt blir en viktig bekräftelse för marknaden att bolaget växer av egen kraft igen. För helåret bedömer vi att Games-segmentet växer 37 procent organiskt. Tillsammans med flera tunga spelsläpp blir vinsttillväxten betydande i år och nästa år. Dessutom förbättras det fria kassaflödet gradvis i takt med spelsläppen, vilket ger ytterligare stöd åt sentimentet kring aktien.

Verksamhetens låga konjunkturexponering gör att Embracer utgör en intressant investering när osäkerheten kring konjunktur har ökat. I takt med att hög inflation, stigande räntor och leveranskedjeproblem har tilltagit så har konjunkturutsikterna blivit osäkrare.

Den stora produktportföljen och den breda pipelinen av pågående utvecklingsprojekt ger en lägre risk att enskilda spel inte uppnår de förväntade försäljningsmålen. Det minskar risken att besvikelser kring enskilda spelsläpp sänker bolagets förväntade vinsttillväxt.

Embracer har under flera år visat på en god förmåga att hitta och införliva duktiga spelstudios samt förvärva rättigheter till redan framgångsrika speltitlar. Det räknar vi med att bolaget kommer fortsätta att göra under kommande år med stöd av fortsatt förbättrade kassaflöden.

På dagens kurs handlas Embracer till en värdering om EV/EBITA 11,8x för innevarande år och 9,5x för nästa års vinstprognoser. Det tycker vi är attraktivt givet den förväntade tillväxten och mindre konjunkturkänsliga verksamheten. Vi rekommenderar Köp med riktkursen 130 SEK. Det motsvarar EV/EBITA 13,5x för vår prognos för nästa års vinster. Den värderingen motsvarar cirka 17 procent rabatt mot en bred jämförelsegrupp av snabbväxande europeiska spelutvecklare.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 23 maj kl. 07:14.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.