- Framgångsrik e-handlare som kombinerar hög tillväxt med stigande lönsamhet

- Fortsatt stor långsiktig tillväxtpotential från ökad onlinepenetration och sortimentsbreddning

- Långsiktig marginalpotential till nya målet (>10 procent)

- Stor nettokassa på över 400 miljoner

- Återköpsprogram på 200 miljoner ger stöd åt aktien

- Vår favorit i den nordiska e-handelssektorn

- Premievärdering mot sektorn motiverad

- Vi rekommenderar KÖP med riktkurs 130 SEK

E-handelssektorn fick ett ordentligt uppsving under pandemin. Men när pandemin ebbade ut föll tillväxttakten för sektorn tillbaka.

Parallellt med baksmällan efter pandemin har e-handeln liksom handeln i stort fått brottas med alltmer pressade konsumenter i spåren av den stigande inflationen och ränteuppgången. Konsumentförtroendet i Sverige har fallit till rekordlåga nivåer. Lägg därtill att den svaga kronan fördyrar inköp, vilket riskerar att sätta press på bruttomarginalen.

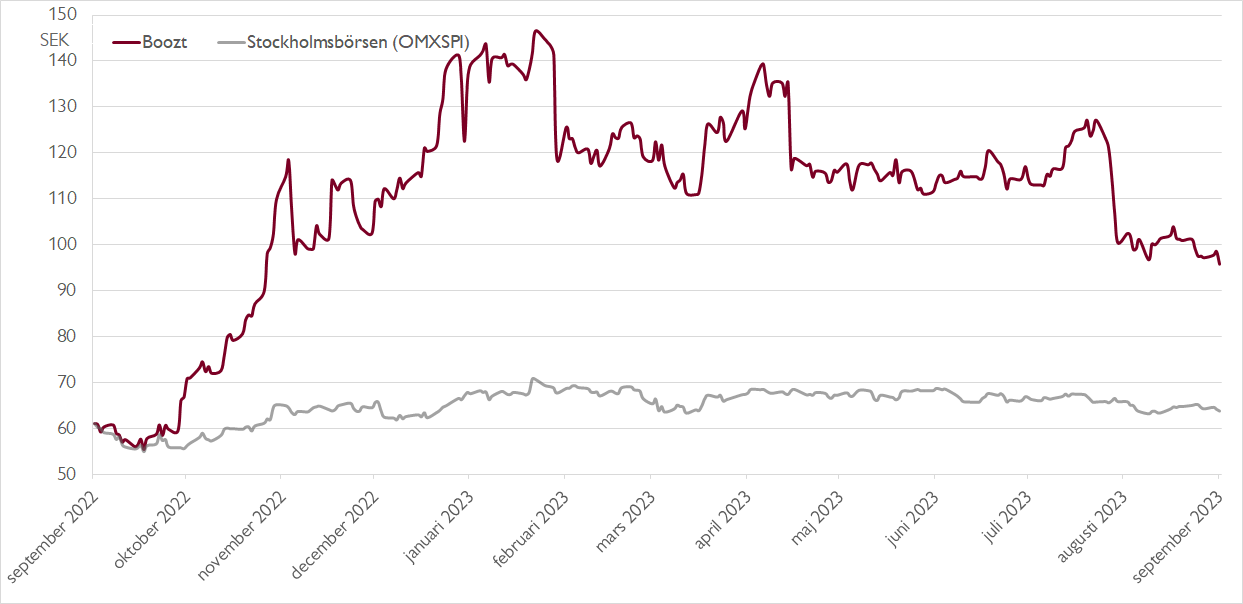

I denna bekymmersamma miljö fortsätter e-handelsvaruhuset Boozt, som hämtar två tredjedelar av omsättningen i Sverige och Danmark, att ta marknadsandelar och leverera en hälsosam tillväxt.

Under andra kvartalet ökade omsättningen med 9 procent och det justerade rörelseresultatet med 6 procent. Ledningen andades samtidigt optimism inför andra halvåret och snävade in tillväxtprognosen för helåret. Omsättningen väntas nu öka med 7,5–12,5 procent i år (tidigare 5–15 procent).

Boozt är vår favorit inom nordisk e-handel av flera skäl. Bolaget har en framgångsrik varuhusstrategi, dominerande storlek, väldigt hög kundnöjdhet, ett högt genomsnittligt ordervärde, låga returgrader och genomförda investeringar i automation.

2017 genomförde Boozt en stor investering i sitt centrallager i Ängelholm i en robotiserad lagerhanteringslösning från norska Autostore. Denna har kapacitet att hantera en omsättning på 10–11 miljarder kronor, att jämföra med årets förväntade omsättning på 7,3 miljarder. Det innebär relativt begränsade investeringsbehov de närmaste åren, vilket också är en förklaring till återköpsprogrammet som aviserades i våras.

På kapitalmarknadsdagen i mars lovade ledningen att överföra 800 miljoner kronor till aktieägarna under de kommande tre åren, huvudsakligen i form av aktieåterköp. I juni aviserade Boozt ett första återköpsprogram på 200 miljoner till årsstämman nästa år. Den stora nettokassan på drygt 400 miljoner, exklusive leasingskulder, ger också stöd till återköpsprogrammet. I samband med kapitalmarknadsdagen lanserade Boozt även en långsiktig ambition om att lyfta rörelsemarginalen till över 10 procent.

Marginalmålet framstår som ambitiöst givet nuvarande marginalen på knappt 5 procent, men det ska samtidigt ses i ljuset av en svag marknad. Under pandemin lyckades Boozt nå 8,9 procents rörelsemarginal som bäst under första kvartalet 2021, vilket speglar potentialen.

På tillväxtsidan finns det samtidigt gott om utrymme att fortsätta växa. Boozt uppskattar att den totala nordiska marknaden för kläder, skor, skönhets- och heminredningsprodukter till ungefär 400 miljarder kronor med en e-handelspenetration på 25–30 procent. Det ger Boozt en andel av e-handelsmarknaden på bara cirka 6 procent. Noterbart är att Boozt under många år har Boozt växt betydligt snabbare än såväl den svenska klädmarknaden som ett viktigt jämförelsebolag som tyska Zalando.

Positivt för Boozt är också att bolaget vann nyligen ett mål i Norge mot den norska skattemyndigheten. Följden kan bli att Boozt slipper betala importtull i den norska verksamheten. Under 2022 uppgick tullen till 45 miljoner kronor (~0,6 procentenheter på koncernens rörelsemarginal). Skulle domen stå sig kan Boozt från årsskiftet få en medvind som inte ligger i vinstprognoserna. Mest troligt är dock att domen överklagas och att processen fortsätter under 2024.

På våra prognoser för 2024 handlas aktien till ett P/E-tal på cirka 24x respektive en EV/EBITA-multipel på cirka 17x, vilket är högre än många jämförelsebolag. Vi anser dock att Boozts kombination av god tillväxt och stabilt växande lönsamhet förtjänar en tydlig premievärdering.

Vi rekommenderar KÖP med riktkurs 130 SEK.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 18 augusti kl. 14:28.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.