- Global verkstadskoncern med stark marknadsposition

- Problemet med ett svagt Kina ligger till stor del bakom bolaget

- Hög andel serviceförsäljning borgar för god stabilitet

- Urstark balansräkning med nettokassa

- Attraktiv direktavkastning på 4–5 procent

- Kvalitetsbolag rustat för att överprestera i sämre tider

- EV/EBITA-multipel på 14,1x på vår prognos för 2026

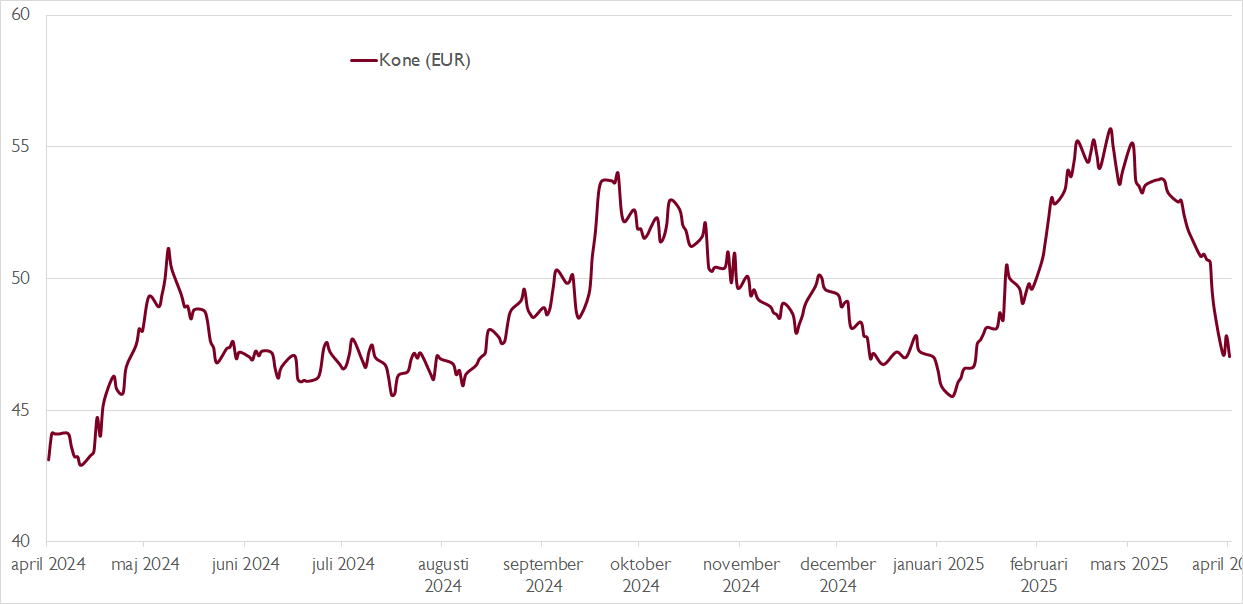

- Vi rekommenderar KÖP med riktkurs 55 EUR

I oroliga tider brukar ett bra recept vara kvalitetsbolag med starka finanser, stabila intäkter, god lönsamhet, låg vinstvolatilitet och hög avkastning på investerat kapital. Ett bolag i denna kategori som investerarna förbisett under flera år är finländska Kone, ett av fyra ledande hiss- och rulltrappsbolag i västvärlden tillsammans med amerikanska Otis, schweiziska Schindler och tyska TK Elevators.

Blickar vi tillbaka kan noteras att Kone överpresterade rejält mot andra verkstadsbolag under den globala finanskrisen. Under 2009 – när många verkstadsbolag uppvisade kraftiga vinsttapp – lyckades Kone öka försäljningen med 3 procent och det justerade rörelseresultatet med 8 procent. Förklaringen att Kone-aktien underpresterat under det senaste decenniet (upp bara cirka 12 procent) stavas Kina.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

För tio år sedan stod försäljning av utrustning till kinesiska nybyggen för ungefär halva Kones rörelsevinst. Bolaget var på så vis en stor vinnare på den kinesiska fastighetsboomen. När boomen på senare år förvandlats till en fastighetskris har det satt tydliga spår i Kones resultaträkning.

Vinsterna från nybyggnation i Kina har successivt minskat sin andel av Kones vinst till blott 6 procent i fjol, och väntas i år minska till 1 procent. När denna betydande motvind nu till största delen ligger bakom bolaget kommer Kones fina underliggande affär, där en höglönsam och stabil service- och moderniseringsaffär genererar cirka 90 procent av vinsten, att skina igenom i de rapporterade siffrorna.

Flera faktorer bidrar till att branschen är attraktiv, däribland att hissservice är lagstadgad, vilket ger en betydande intäktsstabilitet. Och lanseringen av successivt mer avancerade produkter med mer elektronik och sensorer kommer på sikt göra det svårare för oberoende serviceföretag. Hissindustrin är samtidigt kapitallätt då tillverkningen huvudsakligen är lätt montering samtidigt som kunderna betalar stora delar i förskott.

Under 2025 räknar vi med att Kone ökar omsättningen med 3 procent och att den justerade rörelsemarginalen förbättras till 12,4 procent (12,2), främst tack vare att affärsområdena Service och Modernization ökar sin andel av omsättningen till hela 62 procent. Lönsamheten får också stöd av åtgärder som aviserades vid fjolårets kapitalmarknadsdag. Tillväxten accelererar under 2026 och 2027 till 6 procent per år och EBITA-marginalen når dryga 14 procent 2027. Det mynnar ut i en tvåsiffrig vinsttillväxt per aktie under prognosperioden.

Till det ska adderas att Kone sitter med en urstark balansräkning som möjliggör både förvärvstillväxt samt generösa utdelningar. För räkenskapsåren 2025–2027 räknar vi med en direktavkastning på 4,1–4,9 procent – en attraktiv nivå i ett växande kvalitetsbolag.

Även om vi nu går mot osäkrare tider med en världsekonomi som tyngs av tullar är vi övertygade om att Kones intäkter kommer vara stabila. Verksamheten är lokal till sin natur och bara drygt 20 procent av försäljningen sker i dollar. Nyckeln i investeringscaset är att tillväxten inom Service förblir stark. Där ser vi att ledningen kan öka förvärvstempot, optimera prissättningen samt bli bättre på att skapa återkommande kunder med digitaliseringsinsatser. När räntorna faller bör även byggaktiviteten accelerera – åtminstone i västvärlden. I ett läge med recession brukar stimulanser ofta fokusera på byggsektorn, vilket gynnar Kone.

På våra prognoser för 2026 handlas Kone med en justerad EV/EBITA-multipel på 14,1x respektive ett justerat P/E-tal på 19,2x.

Vi rekommenderar KÖP med riktkurs 55 EUR.

Börskommentarer och aktiecase från Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 9 april kl. 06:31.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.