- Skandinaviskt skadeförsäkringsbolag med stark marknadsposition

- Uppvisar branschledande lönsamhet

- Aktieägarvänlig utdelningspolicy och stora återköp

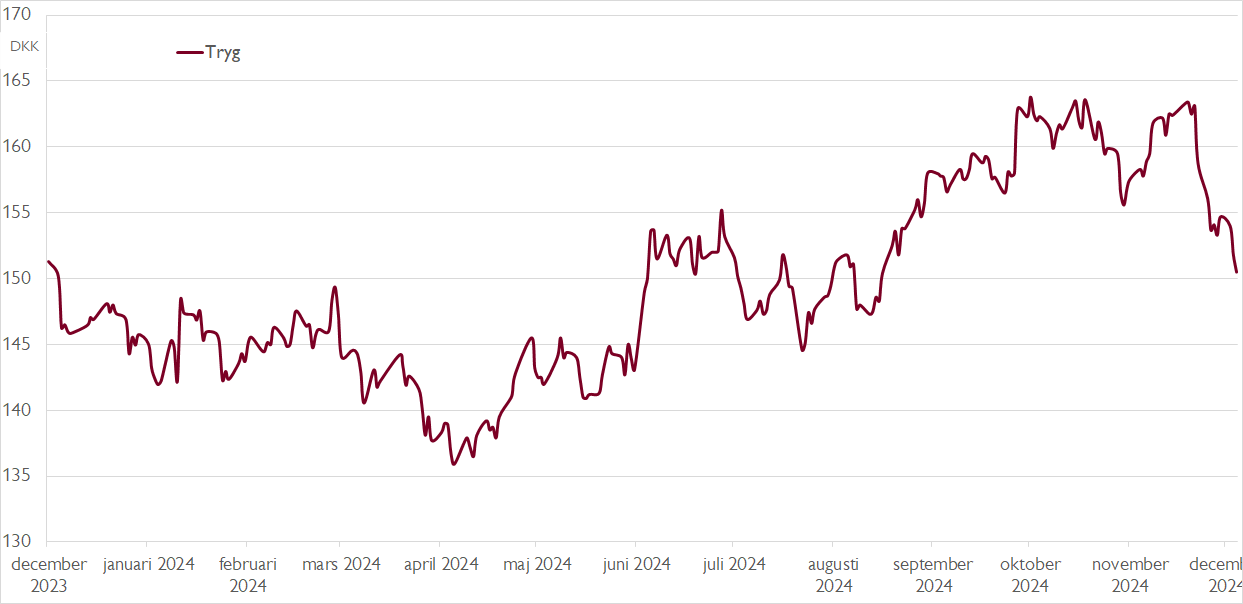

- Kursfall efter kapitalmarknadsdagen i början av december

- Lägre risknivå i investeringsportföljen frigör kapital

- Vi ser en total yield på cirka 7 procent de närmaste åren

- Prishöjningar i spåren av inflationen ger effekt framåt

- Vi räknar med förbättrad lönsamhet

- Justerat P/E-tal på 15,1x på vår prognos för 2025

- Vi rekommenderar KÖP med riktkurs 180 DKK

Försäkring är en närmast fridlyst bransch på Stockholmsbörsen. I slutet av 2021 fick börsen dock ett tillskott när den mindre spelaren Solid Försäkring delades ut från Resurs Bank. Betydligt större spelare finns i våra nordiska grannländer. En av dem är danska Tryg – det ledande skadeförsäkringsbolaget i Skandinavien.

Tryg är marknadsledare i Danmark med nära 23 procents marknadsandel, trea i Sverige med nästan 17 procent av marknaden och fyra i Norge med cirka 14 procents marknadsandel. Bolaget tog ett stort kliv med utanför Danmark med jätteförvärvet av Codan Norge och Trygg-Hansa 2021.

Totalt har Tryg över 5 miljoner kunder. Privatpersoner står för 65 procent av försäkringspremierna, små- och mellanstora bolag för 25 procent och storföretag för 10 procent. Bolaget är mycket välskött och uppvisar en branschledande combined ratio på 83 och siktar på att nå 81 till 2027. Tryg kännetecknas också av en generös utdelningspolicy där målet är en kontinuerligt ökade utdelning och att 60–90 procent av vinsten delas ut. Utdelningen betalas kvartalsvis.

Historiskt har Tryg varit duktiga på att nå sina finansiella mål. Nya mål lanserades i samband med en kapitalmarknadsdag i början av december. Målet om ett resultat i försäkringsverksamheten (insurance service result) på 8,0–8,4 miljarder danska kronor var något under både våra och konsensus förväntningar. Ledningens beslut att dra ner på risken i investeringsportföljen via aktieförsäljningar under hösten minskar också investeringsresultatet. Följden har blivit sänkta vinstprognoser för 2025 och 2026 med 2–4 procent, vilket kan förklara aktiens svaga utveckling på slutet.

Den andra sidan av myntet är att lägre risk i investeringsportföljen frigör kapital som kan gå till aktieåterköp. Ytterligare kapital kan dessutom frigöras vid en potentiell avyttring av fastighetsportföljen. Sammantaget ser vi en potential till extraordinära aktieåterköp på omkring 2 miljarder danska kronor de närmaste åren, utöver de 2 miljarder som aviserades vid kapitalmarknadsdagen. Det skulle innebära att Tryg kan skifta ut omkring 6,6–7,0 procent per år till aktieägarna fram till 2027 via utdelningar och återköp.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Operativt är vår bild dessutom att de kortsiktiga utsikterna för den skandinaviska skadeförsäkringsbranschen är mycket attraktiva efter en period med stigande skadeinflation och högre skadefrekvens, vilket påverkat lönsamheten negativt. Utvecklingen har mötts med prishöjningar i nivå med eller över skadeinflationen, med hög acceptans bland kunderna.

Framåt lär den avtagande allmänna inflationen och en mer stabil skadefrekvens, i kombination med de högre priserna, resultera i starka försäkringsmarginaler. Fallande räntor kommer dock påverka försäkringsresultaten negativt på grund av diskonteringseffekter och även gradvis minska investeringsportföljens avkastning. Detta kompenseras dock mer än väl av högre värderingsmultiplar i våra ögon.

På våra prognoser för 2025 handlas Tryg till ett justerat P/E-tal på 15,1x och med en direktavkastning på 5,3 procent. Inklusive återköp når direktavkastningen attraktiva 7,2 procent.

Vi rekommenderar KÖP med riktkurs 180 DKK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 16 december kl. 07:43.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.