- Investmentbolag med lång historik av värdeskapande

- Fokus på onoterade tillväxtbolag senaste decenniet

- Nya strategin har hittills varit kostsam

- Kärninnehaven växte med 55 procent i fjol

- Prognos om 40–45 procents tillväxt för kärninnehaven i år

- Nettokassa på nära 11 miljarder

- Mer konservativ värdering av bolagsportföljen

- Substansrabatt på cirka 48 procent mot senast rapporterat NAV (139 kronor)

- Substansvärde på 160 kronor per aktie vid årsskiftet i vårt basscenario

- Vi rekommenderar KÖP med riktkurs 100 SEK.

Familjen Stenbecks investmentbolag Kinnevik har de senaste 10–15 åren genomgått en betydande transformation. Tidigare kassakor såsom skogs- och förpackningskoncernen Billerud Korsnäs liksom teleoperatören Tele2 har avyttrats till förmån för investeringar i unga, olönsamma tillväxtbolag inom vertikaler som hälsovård, mjukvara, marknadsplatser och climate tech.

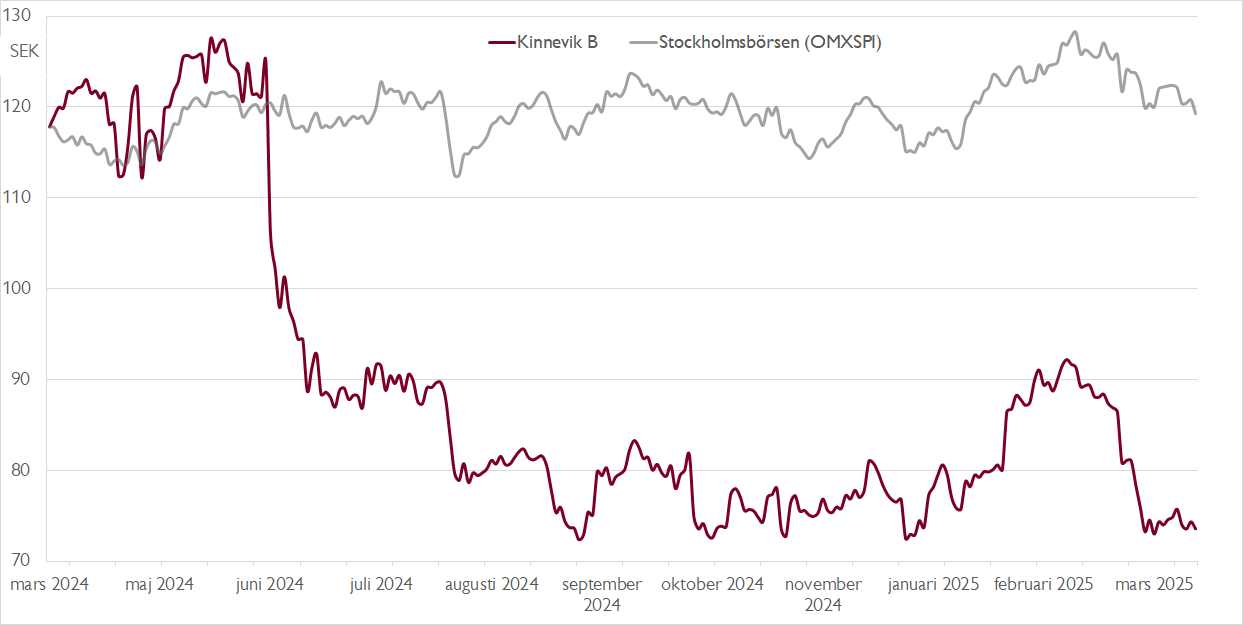

Strategiomläggningen, som hyllades av aktiemarknaden under pandemibörsyran 2020–2021, har de senaste åren blivit alltmer ifrågasatt. Att Kinnevik-aktien rasat med omkring 80 procent från rekordnivåerna 2021 till nivåer aktien handlades i 2010 talar sitt tydliga språk.

Vid årsskiftet uppgick Kinneviks substansvärde till drygt 39 miljarder kronor, fördelat på cirka 28 miljarder i den onoterade bolagsportföljen, omkring 1 miljard i noterade bolag samt en nettokassa på knappt 11 miljarder. Per aktie motsvarar det 139 kronor, vilket innebär att aktien handlas med en substansrabatt på omkring 48 procent. Höga rabattnivåer har dock inte hindrat aktien från att utvecklas svagt de senaste åren. Vad talar för att det är annorlunda denna gång?

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Först och främst har Kinnevik det senaste året blivit betydligt mer konservativa i sin värdering. För ett år sedan var premievärderingen mot relevanta jämförelsebolag 41 procent, vilket kan jämföras med 9 procent vid årsskiftet. Detta innebar en tydlig motvind för substansvärdet under fjolåret. Utöver det har Kinnevik skrivit ner värdet på underpresterande bolag såsom VillageMD och Oda/MatHem till nära noll. Sammantaget innebär detta ett mer realistiskt substansvärde.

Under innevarande år får substansvärdet stöd av tillväxten, i synnerhet i kärninnehaven CityBlock, Spring Health, Mews, Pleo och TravelPerk. Dessa växte med hela 55 procent under 2024 och ökade sin andel av portföljen från 29 till 53 procent. Bolagen närmar sig också successivt break-even – i fjol var EBITDA-marginalen på låga negativa ensiffriga nivåer. Kinnevik uppskattar att dessa bolag växer med 40–45 procent i år.

I vår scenarioanalys med fem olika scenarier indikerar fyra av fem scenarier en uppsida för substansvärdet på 12–23 procent i år. Vårt basscenario är en substanstillväxt på 15 procent, vilket ger ett substansvärde per aktie på 160 kronor vid årsskiftet. Det mest negativa scenariot indikerar en nedsida på 10 procent för substansvärdet. I det negativa scenariot blir tillväxten hälften så hög som ledningens prognos, vilket leder till 10 procents multipelkontraktion. Dessutom skrivs värdet inom climate tech ner kraftigt.

Med utgångspunkt i vårt basscenario värderar vi Kinnevik utifrån en substansvärdering, där vi antar en rabatt på 35 procent, samt en avkastningskalkyl där Kinnevik till 2028 levererar en IRR (internal rate of return) på 15 procent per år. Det motiverade värdet blir då cirka 100 kronor per aktie. Aktien kan också få stöd av återköpsmandatet som erhölls innan årsskiftet.

Vi rekommenderar KÖP med riktkurs 100 SEK.

Börskommentarer och aktiecase från Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 5 februari kl. 06:16.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.