- Medicinteknikbolag med fin långsiktig historik

- Duopol inom IVF tillsammans amerikanskt bolag

- Långsiktig volymtillväxt kring 6 procent per år

- Potential till tvåsiffrig omsättningstillväxt

- Stark balansräkning öppnar för nya förvärv

- Fjärde kvartalet ett steg i rätt riktning

- Värderas med omotiverad rabatt mot nordiska jämförelsebolag

- Vi rekommenderar KÖP med riktkurs 275 SEK.

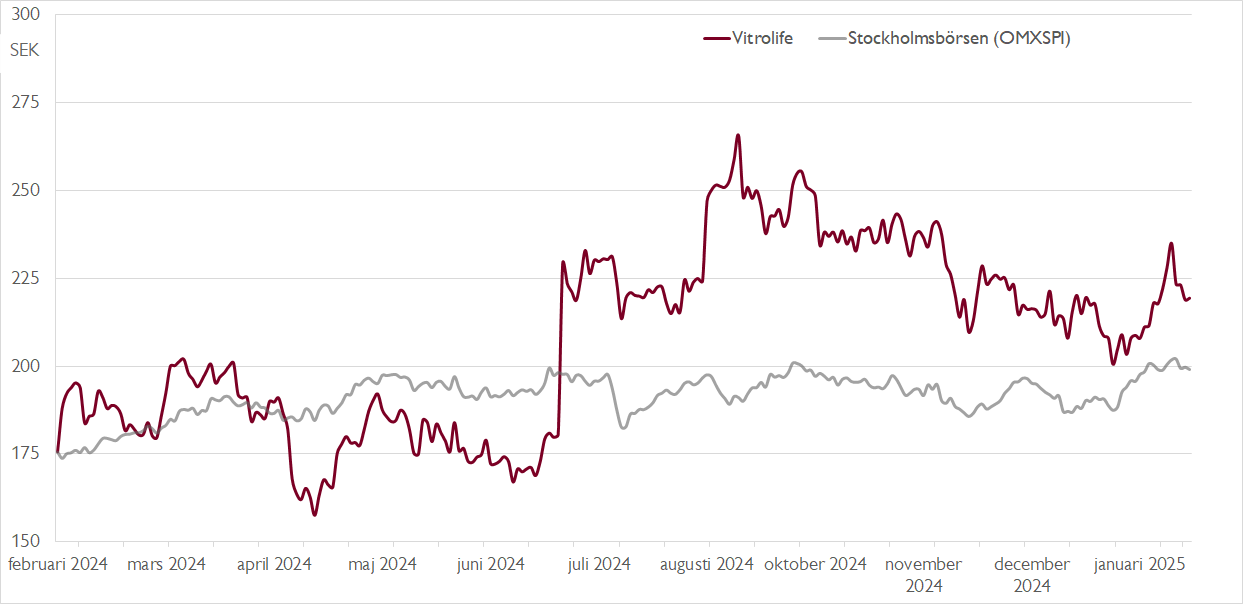

Medicinteknikbolaget Vitrolife har de senaste 15–20 åren varit en av de bättre aktierna att äga på Stockholmsbörsen. Men de senaste fem åren har aktien bara mäktat med en kursuppgång på ett par procent och därmed halkat efter börsen.

Tillsammans med amerikanska Cooper Companies har Vitrolife mer eller mindre ett duopol inom IVF (in vitro-fertilisering) – en teknik för assisterad befruktning. Verksamheten har växt snabbt och gynnas bland annat av trender som att alltfler par väntar med att skaffa barn högre upp i åldrarna.

Enligt bolaget drabbas så många som en av sex människor av infertilitet. Samtidigt är låga födelsetal en stor utmaning i många utvecklade länder. Av de drygt 130 miljoner barn som föds varje år i världen tillkommer under 1 procent med hjälp av IVF.

Vitrolife ser en långsiktig årlig volymtillväxt på 5–7 procent. Bolagets finansiella mål om minst 10 procents organisk tillväxt skvallrar om att teknikutveckling och högre priser kan addera några procent utöver volymtillväxten. Att kostnaderna för IVF-behandlingar, som i USA kostar över 12 000 dollar, i allt högre utsträckning täcks av offentlig finansiering och privata försäkringar ger också stöd åt tillväxten.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

2021 förvärvade Vitrolife Igenomix – en global ledare inom tester för reproduktionsgenetik. Därigenom breddade Vitrolife sitt erbjudande till att omfatta en större del av värdekedjan. Förvärvet har dock inte levt upp till förväntningarna och i bokslutet för 2023 tog Vitrolife en goodwill-nedskrivning på 4,3 miljarder hänförlig till förvärvet.

Under de senaste åren har också Vitrolifes tillväxt bromsat in. Under 2023 till knappt 9 procent och i fjol till knappt 3 procent. Den lägre tillväxten har också inneburit multipelkontraktion – att Vitrolifes P/E-tal fallit från tidigare väldigt höga nivåer.

Bokslutet som redovisades i slutet av januari visade på en tillväxtacceleration under fjärde kvartalet till 6 procents tillväxt, bland annat som ett resultat av ökade marknadsandelar. Under 2025 ser vi goda förutsättningar till fortsatta marknadsandelsvinster samtidigt som tillväxten även får stöd av en trolig återgång till tillväxt inom genetikaffären.

I år räknar vi med 10 procents omsättningstillväxt och en EBIT-marginal som stärks till knappt 25 procent. Vitrolife handlas då med en tydlig rabatt mot nordiska medtech-bolag. Vår bild är att Vitrolife i stället förtjänar en premievärdering då bolaget är välpositionerat på en konjunkturokänslig och strukturellt växande marknad med potential till tvåsiffrig tillväxt. Lägg därtill att den låga skuldsättningen öppnar för nya förvärv.

Vi rekommenderar KÖP med riktkurs 275 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 31 januari kl. 07:17.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.