- Ledande utbildningskoncern i Norden

- God tillväxt- och lönsamhetsutveckling över tid

- Stabil affär med starka kassaflöden

- Flera utbildningstyper – även vuxenutbildning

- Expanderat geografiskt till flera länder i Europa

- Bredare verksamhet reducerar ständigt närvarande politiska risken

- Dolda värden i bland annat fastigheter

- Fri kassaflödes-yield på omkring 16 procent

- Justerat P/E-tal på 8,6x på vår prognos för 2024/2025

- Vi rekommenderar KÖP med riktkurs 90 SEK.

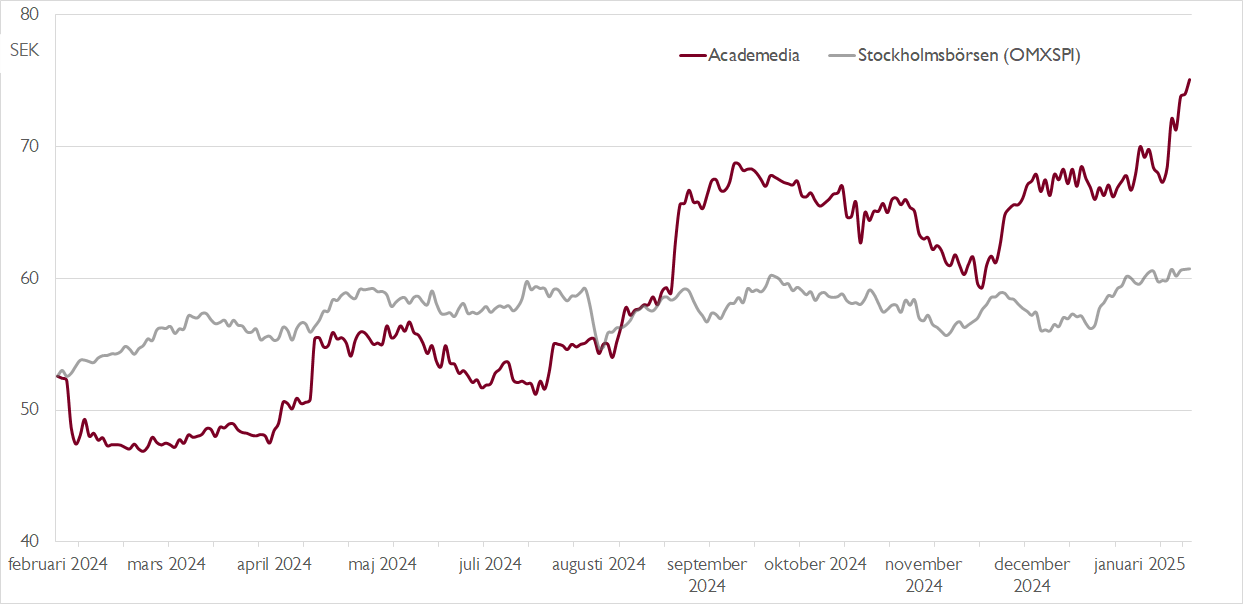

Välfärdsbolagen har bra momentum på börsen. Senaste året har exempelvis omsorgsbolagen Ambea och Attendo stigit med 88 respektive 58 procent. Även skolkoncernen Academedia har utvecklats starkt med en uppgång på 42 procent under samma period. Sett i ett längre perspektiv är kursutvecklingen inte alls lika imponerande – räknat från årshögstanoteringen 2017 har Academedia-aktien bara stigit med omkring 17 procent. Men det avspeglar inte alls koncernens operativa utveckling.

Sedan räkenskapsåret 2017/2018 har Academedias omsättning ökat från 10,8 miljarder kronor till 17,3 miljarder räkenskapsåret 2023/2024 – det motsvarar en årlig tillväxt på drygt 8 procent. Stärkt lönsamhet innebär att resultatutvecklingen på EBITA-nivå varit ännu starkare vid nästan 16 procent per år.

Verksamheten som är inriktad på förskolor, grundskolor, gymnasieskolor och vuxenutbildning har också successivt blivit alltmer internationell. Efter expansion till Norge 2014 och Tyskland 2016 har fler europeiska länder adderats. I dag bedriver bolaget verksamhet i totalt sju länder. Den internationella verksamheten som börsnoteringsåret 2016 stod för 16 procent av omsättningen står i dag för cirka 40 procent. För en affär med en ständigt närvarande politisk risk innebär denna utveckling en välkommen diversifiering.

Så sent som i förra veckan levererade Academedia en stark kvartalsrapport. Under det andra kvartalet i bolagets brutna räkenskapsår var tillväxten 13,4 procent, varav 6,6 procent organiskt, och det justerade rörelseresultatet steg med hela 37 procent. I rapporten lyfte bolaget fram att skolpengens ökning ser ut att bli 2,5–4,5 procent i år för Academedias olika segment. Det kan jämföras med hyresindexeringen i Sverige på bara 1,6 procent. I våra ögon betyder detta att Academedia går mot en period med marginaltillväxt och hög vinsttillväxt.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

I våra uppdaterade prognoser räknar vi med att 11 procents omsättningstillväxt innevarande räkenskapsår mynnar ut i en justerad vinsttillväxt per aktie på hela 40 procent. Motsvarande siffror för nästa räkenskapsår är 6 procents omsättningstillväxt och 20 procents vinsttillväxt. Den starka vinsttillväxten till trots handlas aktien till ett justerat P/E-tal på låga 8,6x på årets prognos.

Academedias pressade värdering avspeglas också i en fri kassaflödes-yield på hela 16 procent. Vi anser att den värderingen inte återspeglar bolagets värde. Föreskolefastigheter, EdTech-portföljen och fastigheter i Norge erbjuder dessutom dolda värden. Vid vår riktkurs på 90 kronor skulle Academedia på grund den politiska risken handlas med en rabatt på 15 procent jämfört med andra svenska välfärdsbolag och med 45 procents rabatt mot Carnegie Small Cap Index.

Trenden där Academedias svenska skolverksamhet successivt blir en allt mindre del av koncernen talar samtidigt för stigande värderingsmultiplar i ett länge perspektiv.

Vi rekommenderar KÖP med riktkurs 90 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 6 februari kl. 17:33.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.