- Global spelare inom kommunikationstjänster för företag

- Ocyklisk verksamhet attraktiv i osäkert konjunkturläge

- Fokus på integration efter rask förvärvsresa

- Möjlig återgång till organisk tillväxt redan i år

- Flera potentiella triggers under 2025

- Förväntningarna väldigt lågt ställda

- Free cash flow-yield på över 10 procent

- EV/EBITA-multipel på 7,5x på vår prognos för 2025

- Vi rekommenderar KÖP med riktkurs 40 SEK

Teknikföretaget Sinch säljer en global kommunikationsplattform till över 150 000 företagskunder i över 60 länder. Genom bolagets Customer Communications Cloud kan företag säkert och effektivt kommunicera via flera olika kanaler, såsom sms, röst, e-post, iMessage och WhatsApp. Årligen hanterar Sinchs plattform över 800 miljarder kundinteraktioner, exempelvis incheckningsmeddelanden för flyg och påminnelser om tandläkartider.

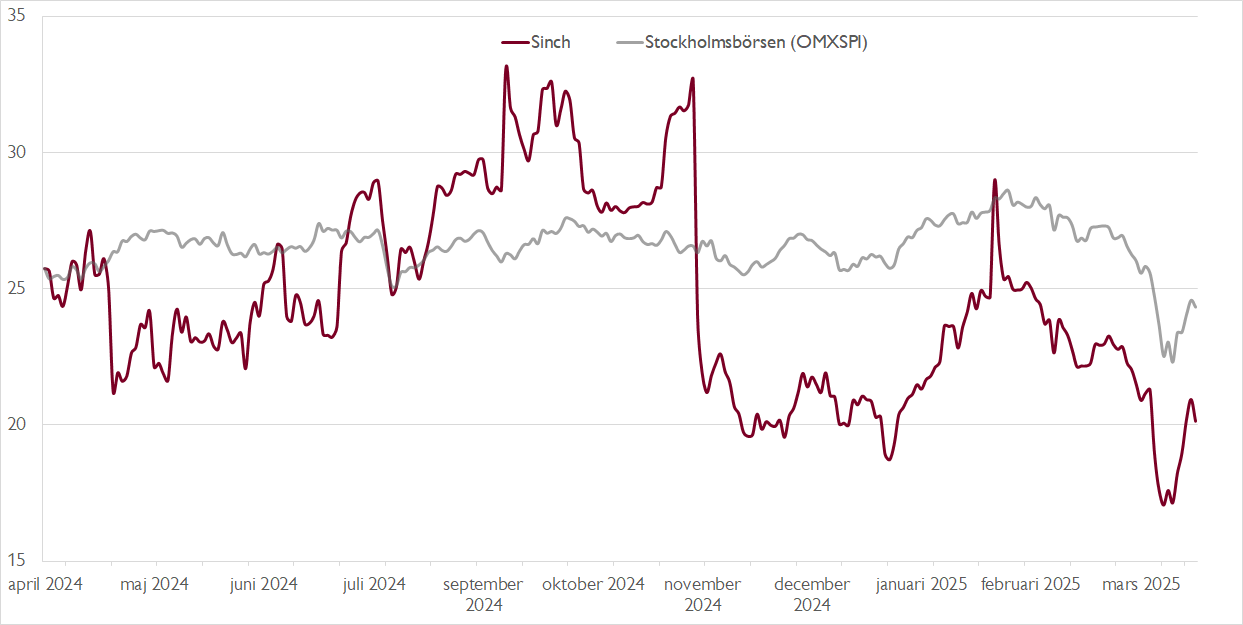

Under perioden 2018–2024 ökade Sinch omsättningen från 4 miljarder kronor till 29 miljarder – motsvarande nästan 50 procents årlig tillväxt. Aktien utvecklades starkt 2019–2021 när tillväxt var i fokus på börsen. När bolaget senare brottats med integration av förvärv, svag lönsamhet, nedskrivningar och svaga kassaflöden har aktien rasat rejält från toppnivåerna.

I takt med att Sinchs fokus skiftat till lönsamhet och kassaflöde har tillväxten försvunnit. I fjol var omsättningen i princip oförändrad och så även det justerade EBITDA-resultatet. Ett par engångsposter, däribland en nedskrivning av goodwill, tog ner nettoresultatet till en negativ nivå. Vi ser nu skäl att tro att det värsta ligger bakom bolaget.

När Sinch i början av maj rapporterar för första kvartalet räknar vi med en stabil inledning på året, i linje med bolagets kommunikation att året kommer inledas i linje med avslutningen på 2024. Vi räknar med i princip oförändrad bruttovinst, EBITDA-tillväxt på cirka 3 procent och en EBITDA-marginal på 12 procent.

Under 2025 ser vi en möjlighet att Sinch kan återgå till positiv organisk tillväxt, vilket innebär att vi för första gången på länge ser kortsiktiga triggers i aktien. Vidare möter Sinch enklare jämförelsetal samtidigt som slutförda integrationsprocesser och en intern omorganisation kan börja bära frukt.

I ett det längre perspektivet ser vi också en klar tillväxtpotential från ökad korsförsäljning. I dag använder de flesta av Sinchs över 150 000 företagskunder bara en av bolagets tjänster och köper andra tjänster från andra leverantörer. Om Sinch framgångsrikt lyckas få kunderna att köpa fler tjänster kan det ge betydande tillväxtbidrag utan att behöva addera nya kunder.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Sett över prognosperioden 2025–2027 har vi gjort prognossänkningar på 6–9 procent på EBITDA-nivå, drivet av ogynnsamma valutakurseffekter. Sinch har stor exponering mot USA och missgynnas därför av dollarns försvagning på slutet. Nu prognosticerar vi bruttovinsttillväxt på 1–3 procent för 2025–2027, vilket mynnar ut i EBITDA-tillväxt på cirka 7 procent årligen för 2026 och 2027. På sista raden bedömer vi att Sinch vänder till vinst i år och under 2026–2027 räknar vi med att vinsten per aktie ökar med 7–8 procent per år. Och då är aktien billig.

På vår prognos för 2025 handlas Sinch med en free cash flow-yield på drygt 10 procent. Under 2026 och 2027 ökar den till cirka 12 procent, vilket speglar marknadens mycket lågt ställda förväntningar på bolaget. Den försiktiga värderingen avspeglas också i en EV/EBITA-multipel på bara 7,5x på årets prognos. Även om bolaget inte återgår till tillväxt gör de fria kassaflödena aktien attraktiv. Vår bedömning är också att små operativa förbättringar kan få en betydande inverkan på värderingsmultipeln.

Vi rekommenderar KÖP med riktkurs 40 SEK.

Börskommentarer och aktiecase från Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 16 april kl. 11:00.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.