- Globalt läkemedelsbolag med bred portfölj

- Flera blockbusters inom olika terapiområden

- Stark pipeline med nya läkemedelskandidater

- Cirka 30 fas 3-studieresultat väntas under 2025

- Ledning med bra track record inom forskning

- Mål öka intäkter från 54 miljarder dollar i fjol till 80 miljarder till 2030

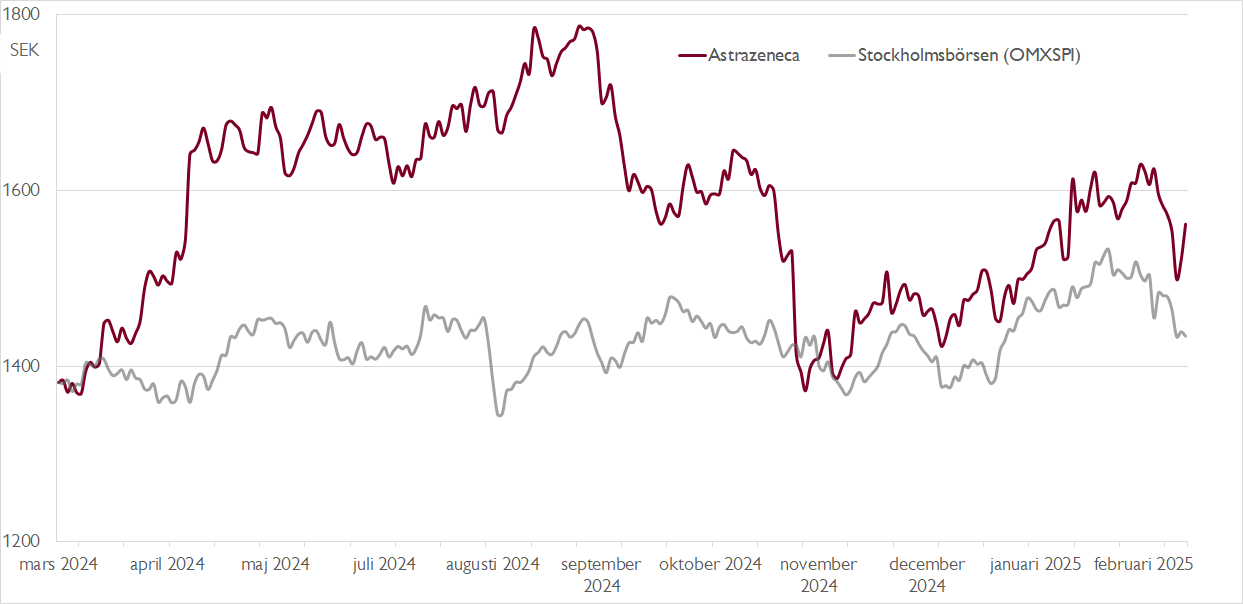

- Oro kring utvecklingen i Kina har tyngt aktien sedan i höstas

- Värderas nu i linje med sektorn trots branschledande pipeline

- Vi rekommenderar KÖP med riktkurs 1 900 SEK

Brittisk-svenska Astrazeneca är ett av världens största läkemedelsbolag. I bolagets produktportfölj finns flera så kallade blockbusters – läkemedel som säljer för över 1 miljard dollar per år.

Inom onkologi har bolaget sex sådana produkter, däribland Tagrisso mot lungcancer och Zoladex mot bröst- och prostatacancer. På diabetes- och hjärt-/kärlområdet är Farxiga/Forxiga en storsäljare med årliga intäkter på nära 8 miljarder dollar. Inom det respiratoriska området omsatte astmamedicinen Symbicort nästan 3 miljarder dollar i fjol. Därutöver har bolaget ett antal läkemedel mot sällsynta sjukdomar samt en portfölj med vacciner.

Sedan fransmannen Pascal Soirot tog över som vd hösten 2012 har Astrazeneca-aktien utvecklats riktigt väl. Kursuppgången från dryga 300 kronor till nuvarande cirka 1 500 kronor innebär en årlig avkastning på omkring 13 procent – och då är utdelningar inte inkluderade.

Astrazenecas mål är att fram till 2030 lansera minst 20 nya läkemedel och att uppnå en årlig omsättning på minst 80 miljarder dollar. Räknat utifrån fjolårets omsättning på drygt 54 miljarder dollar innebär målet en årlig tillväxt på knappt 7 procent. Stöttar bolagets tillväxtambitioner gör en branschledande pipeline av nya läkemedel.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Bara under 2025 väntas bolaget redovisa resultat från omkring 30 fas 3-studier, däribland tre projekt med försäljningspotential på över 5 miljarder dollar: baxdrostat mot högt blodtryck, camizestrant mot bröstcancer och Dato-DXd mot lungcancer. Lägg därtill att viktig fas 2b-data väntas från bolagets portfölj med fetmaläkemedel. Givet nuvarande ledningens starka track record inom forskning ser vi en positiv risk/reward inför studieresultaten, vilka bör öka marknadens förtroende för ledningens tillväxtmål till 2030.

Sedan i höstas har aktien pressats, delvis på grund av en negativ utveckling i Kina. Bolagets Kina-chef och några andra anställda greps på misstankar om bland annat illegal läkemedelsimport. Under fjärde kvartalet backade Astrazenecas försäljning i Kina med 3 procent, men effekterna från utredningen verkar små. Vår bild är också att oron över de finansiella effekterna från utredningen kan vara överdrivna.

Aktien handlas till ett justerat P/E-tal på cirka 15x på vår prognos för 2025, vilket är i linje med läkemedelssektorns genomsnitt de senaste tio åren. Vi anser att det är för försiktigt givet Astrazenecas imponerande pipeline och starka tillväxtutsikter. I takt med att Kina-oron släpper bör fokus åter skifta till potentialen i bolagets nya produkter.

Om Astrazeneca når tillväxtmålet till 2030, och då handlas till en genomsnittlig branschmultipel, blir aktieägarnas totalavkastning över 10 procent per år. En stor andel av den avkastningen kan dock komma redan under 2025–2026 givet att det är då en stor andel viktiga studieresultat redovisas.

Vi rekommenderar KÖP med riktkurs 1 900 SEK.

Börskommentarer och aktiecase från Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 7 februari kl. 06:37.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.