- Ett av världens ledande läkemedelsbolag

- Stark position inom främst diabetes och fetma

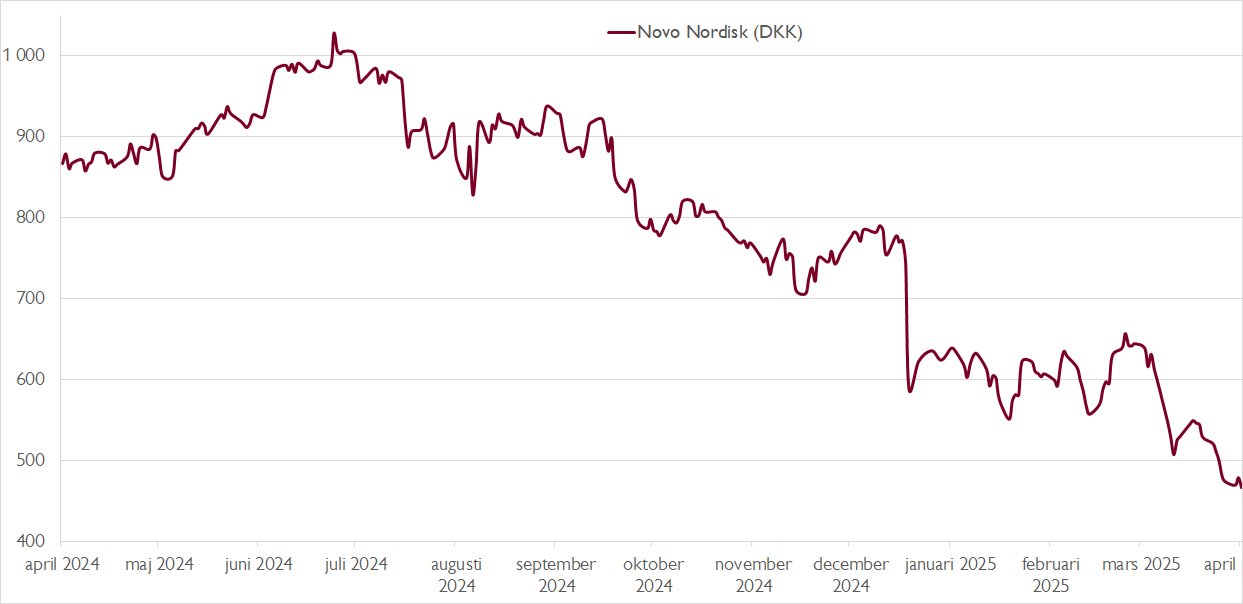

- Aktien mer än halverad från toppnivåerna

- Svaga studieresultat inom fetmaområdet har tyngt aktien

- Motvind även från lägre recepttillväxt för Ozempic/Wegovy

- P/E-tal på 17,5x på vår prognos för 2025

- Betydligt lägre värdering än konkurrenten Eli Lilly

- Gott om triggers under 2025

- Ökat utbud talar för god tillväxt på medellång sikt

- Vi rekommenderar KÖP med riktkurs 910 DKK

Danska Novo Nordisk, grundat 1923, är ett av världens största läkemedelsbolag. Bolaget har en ledande position inom framför allt diabetes- och fetmaläkemedel med storsäljarna Ozempic och Wegovy. Båda läkemedlen bygger på den aktiva ingrediensen semaglutid och tillhör en läkemedelsfamilj som kallas GLP-1-analoger, vilka bland annat reglerar hunger.

På börsen har bolagets framgångar inneburit att aktien de senaste 20 åren avkastat nära 3 000 procent, exklusive utdelningar. Börsvärdet på strax över 2 000 miljarder danska kronor motsvarar ungefär sju gånger fjolårets omsättning på 290 miljarder danska kronor.

Senaste året kursutvecklingen varit desto sämre. Räknat från rekordnivån på drygt 1 000 danska kronor i slutet av juni i fjol är tappet cirka 55 procent och sedan årsskiftet har aktien backat med 25 procent. I våra ögon kan kursfallet huvudsakligen härledas till fyra faktorer:

- Sämre fas 3-resultat än väntat för CagriSema inom fetma.

- Sämre fas 2-resultat än väntat för monlunabant inom fetma.

- Sämre recepttillväxt än väntat för Ozempic och Wegovy under andra halvåret i fjol.

- Att risker börjat prisas in i aktien, däribland ökad konkurrens och patentutgången för semaglutide (2031–2032 i USA och Europa). Samtidigt har narrativet skiftat till negativa event jämfört med tidigare fokus på vinstprognoshöjningar och diskussion om en utökad totalmarknad (total addressable market).

Vår analys av recepttillväxten i USA indikerar att Novo Nordisk fortfarande kan nå konsensusprognosen för 2025. Även om vi inte räknar med uppskruvade vinstprognoser under 2025 ser vi en trolig återgång till uppreviderade vinstprognoser när bolagets ökade utbud når marknaden från 2026 och framåt.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Enligt våra beräkningar kan Novo Nordisks kommande utbudsökningar ge stöd åt en omsättning inom GLP-1-området på 90–100 miljarder dollar till 2030, vilket är klart över de 70 miljarder konsensus räknar med. Så medan Novo Nordisk kortsiktigt upplever svaga volymtrender ser vi mer potential än risk i de medellånga och långa prognoserna.

Sammantaget är vår bild att den nuvarande svagheten i aktien är överdriven och argumenterar för att värderingsnivåerna innebär ett attraktivt läge i ett kvalitetsbolag med stark marknadsposition, potential till god volymtillväxt och uppsidespotential i vinstprognoserna på såväl medellång- som lång sikt. Dessutom finns gott om triggers som kan initiera en omvärdering.

Under 2025 är bolagets huvudsakliga triggers amerikanska recepttrenderna för Ozempic och Wegovy, fas 3-data för Eli Lillys orforglipron inom fetma och typ2-diabetes, uppdateringen om nästa steg för amycretin inom fetma, fas 2B-data för amycretin inom typ2-diabetes, fas 3-data för CagriSema inom typ2-diabetes, samt fas 3-data för semaglutid mot Alzheimers.

Novo Nordisk-aktien handlas nu till P/E 17,3x på vår prognos för 2025, vilket kan jämföras med främsta konkurrenten, amerikanska Eli Lilly kring P/E 36x. Den senares premie är den högsta mot Novo Nordisk på tio år. Noterbart är också att Novo Nordisks P/E-tal faller under 10x på vår prognos för 2030, vilket signalerar att marknaden prisar in begränsad tillväxt efter 2030.

Vi rekommenderar KÖP med riktkurs 910 DKK.

Börskommentarer och aktiecase från Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 21 mars kl. 07:27.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.