- Nordisk marknadsledare inom installation

- Fin tillväxt- och lönsamhetshistorik

- Hög andel serviceintäkter skapar stabilitet

- Stor förvärvspotential på fragmenterad marknad

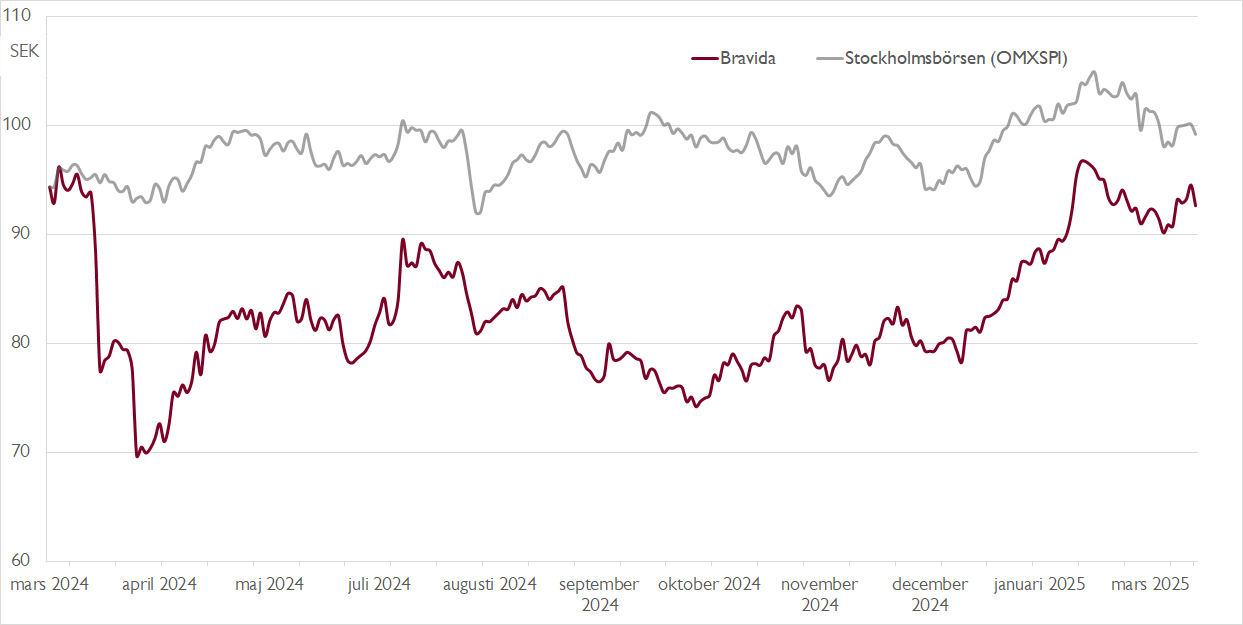

- Går mot återhämtning i år efter svagt fjolår

- Handlas med orättvis rabatt mot stora svenska byggbolagen

- Free cash flow-yield på cirka 9 procent på årets prognos

- EV/EBITA-multipel på 11x jämfört med historiskt snitt på 13x

- Vi rekommenderar KÖP med riktkurs 110 SEK

Bravida är nordisk marknadsledare inom installationstjänster och service. Marknadsandelen på den fragmenterade marknaden är dock inte högre än omkring 9 procent, vilket innebär gott om utrymme för förvärvstillväxt. Kontinuerliga förvärv har också varit en viktig tillväxtdrivare som bidragit till nästan 9 procents årlig tillväxt sedan börsnoteringen 2015. I fjol genomfördes tio förvärv som adderade nästan 600 miljoner kronor i omsättning.

För koncernen har omsättningen två år i rad hamnat precis under 30 miljarder. Ungefär hälften avser installation och hälften service, där den senare bidrar till att ge koncernen en god stabilitet. Viktigaste kundgruppen är byggbolag med drygt 30 procent av omsättningen. Resten är fördelat på övrigt näringsliv, offentlig sektor, industri, fastighetsbolag och privatpersoner.

Under fjolåret uppdagades att Bravida överfakturerat i projekt i Skåne, vilket fick aktien på fall. Risken att det bara utgör toppen av ett isberg har gjort investerarna oroliga, vilket är en förklaring till att aktien handlas till en EV/EBITA-multipel på cirka 11x på vår prognos för 2025. Det är lägre än såväl bolagets historiska snittvärdering på cirka 13x som de stora byggbolagen Skanska, NCC och Peab – en trio som Bravida överglänser med sina mer stabila vinster, högre marginaler och lägre projektrisk.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Bidrog till att pressa Bravida-aktien under fjolåret gjorde även den operativa utvecklingen. Under 2024 var omsättningstillväxten bara knappt 1 procent, varav -3 procent organiskt. Samtidigt försämrades lönsamheten där EBITA-marginalen föll till 5,2 procent (5,9). Året avslutades dock med ett kvartal där de underliggande EBITA-marginalerna var starkare än förväntat i de svenska, norska och danska verksamheterna.

Orderingången under fjärde kvartalet var emellertid en besvikelse med ett tapp på 26 procent. Under resultatpresentationen betonade ledningen att det har skett en påtaglig ökning i kunddiskussioner under de senaste månaderna. Sannolikt väntar bättre orderingång under första halvåret i år, vilket bör avspeglas i ökad omsättning under andra halvåret.

Det mesta talar för att första halvåret i år kommer vara en tuff period på den nordiska installationsmarknaden, men att en bättring väntar under andra halvåret. Vi bedömer att avslutningen på fjolåret utgjorde starten på en flerårig förbättringsresa för den danska verksamheten. Dessutom finns potential att Bravida under andra halvåret kan få in upp till 550 miljoner kronor i förfallna fordringar, eftersom två av tre pågående tvister är på väg att lösas.

I det längre perspektivet gillar vi Bravidas låga investerings- och rörelsekapitalbehov, vilket bidrar till en stark kassagenerering. Det innebär gott om utrymme för värdeskapande kapitalallokering via utdelningar, återköp och förvärv. Med skicklig kapitalallokering bedömer vi att Bravida över tid bör ha förmågan att leverera en årlig totalavkastning på 15–18 procent till aktieägarna. På vår prognos för i år handlas aktien till en attraktiv free cash flow yield på cirka 9 procent.

Vi rekommenderar KÖP med riktkurs 110 SEK.

Börskommentarer och aktiecase från Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 12 februari kl. 06:01.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.