- Ledande position inom batteriladdare för personbilar

- Stor tillväxtpotential inom elbilsladdare

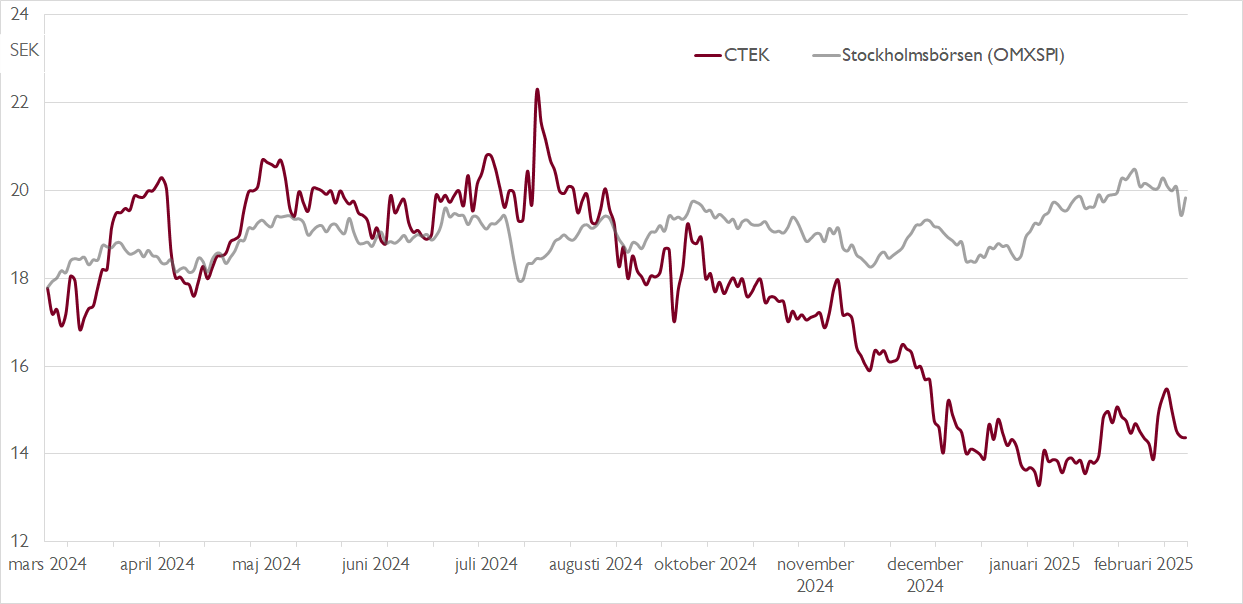

- Tuffa år bakom sig – men nu ljusnar det

- Tre kvartal i rad med organisk tillväxt

- Går mot en fortsatt återhämtning i år

- Stark huvudägare i investmentbolaget Latour

- EV/EBITA-multipel på under 10x på vår prognos för 2025

- Vi rekommenderar KÖP med riktkurs 27 SEK

Batteriladdningsbolaget CTEK gjorde entré på börsen under hösten 2021 när investeraraptiten på bolag med koppling till energiomställning och elektrifiering var som störst. CTEK lockade med en marknadsledande position inom batteriladdare för fordon i premiumsegmentet (Low Voltage), där bolagets produkter bland annat bidrar till att maximera batteriets prestanda och förlänga dess livslängd, samt en snabbväxande affär inom elbilsladdare (Electric Vehicle Supply Equipment, EVSE).

Men efter börsintroduktionen följde en riktigt tuff period för många bolag med koppling till dessa trender. För CTEK har det inneburit att hög tillväxt och fin lönsamhet förbytts i stagnation och lönsamhetstapp.

Fjolårets omsättning på 914 miljoner kronor var något under rekordomsättningen på 950 miljoner 2022 och det justerade ebita-resultatet på 90 miljoner var långt under de 150 miljoner bolaget levererade 2021. Under 2023 genomgick CTEK ett stålbad med en rörelseförlust på 230 miljoner, varav 226 miljoner i nedskrivningar. Bolaget behövde också ta in 350 miljoner i nytt kapital från aktieägarna för att staga upp balansräkningen.

Nu har CTEK lagt ett 2024 bakom sig där bolaget återgick till organisk tillväxt på knappt 4 procent och där den justerade EBITA-marginalen stärktes till 9,8 procent (6,7). Med erkänt duktiga Latour kvar som huvudägare, en relativt ny vd i Henrik Fagrenius som tillträdde hösten 2023, och en skuldsättning under kontroll (nettoskuld/EBITDA på 1,8x) finns nu skäl att blicka framåt med större tillförsikt.

Vi anser att större delen av värdet i CTEK ligger i bolagets lönsamma batteriladdningsaffär, samtidigt som det finns klar tillväxtpotential i EVSE-segmentet som i fjol stod för knappt 20 procent av omsättningen. Många investerare tycks ha räknat ut batteriladdningsaffären trots att även många elbilar har lågvoltsbatterier. Samtidigt pekar marknadsanalyser på att EVSE-marknaden kan växa med 20–35 procent per år fram till 2030.

I samband med bokslutet bedömde ledningen att CTEK:s europeiska EVSE-affär bottnade i fjol och går mot en gradvis återhämtning i år. Det är viktigt för aktiecaset. Bolaget går nu mot en fas med fokus på lönsam tillväxt, där planen framåt ska presenteras mer i detalj vid en kapitalmarknadsdag i maj.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Långsiktigt ser vi fortsatt en intressant tillväxtpotential inom EVSE, men CTEK har en del att bevisa inom området. En möjlighet är att bolaget återgår till att fokusera på kärnaffären inom Low Voltage, där marknadsandelen globalt är cirka 10 procent. Tillväxtpotentialen skulle då reduceras, men samtidigt skulle bolaget bli mer lönsamt och mindre cykliskt.

Bokslutet visade annars tydligt att CTEK är på väg ur svackan. För tredje kvartalet i rad var den organiska tillväxten positiv. Justerat för en engångsorder från General Motors var tillväxten 5 procent. Resultatet kom in under våra förväntningar, men tyngdes framför allt av engångseffekter. Efter rapporten har vi justerat upp våra vinstprognoser med 1–3 procent, primärt drivet av högre försäljningsprognoser.

På vår prognos för 2025 handlas aktien till en attraktiv EV/EBITA-multipel på cirka 9,5x. Multipeln faller till drygt cirka 7,2x på vår prognos för 2026. Vår riktkurs baseras på en EV/EBITA-multipel på 12x på prognosen för 2026.

Vi rekommenderar KÖP med riktkurs 27 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 28 februari kl. 08:24.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.